27/1/2026

Gestione e Strategica dei Rischi Aziendali: Guida Completa

In un'era di "permacrisi", il rischio non va solo evitato ma governato. Ecco come le nuove normative DORA e i criteri ESG stanno trasformando la gestione del rischio da obbligo difensivo a leva competitiva.

Il Nuovo Paradigma del Risk Management

Nel panorama economico attuale, caratterizzato da una volatilità strutturale che gli analisti definiscono "permacrisi", la gestione dei rischi aziendali (Enterprise Risk Management - ERM) ha subito una metamorfosi radicale. Non più confinata a una funzione di mero controllo o conformità normativa, la gestione del rischio è ascesa al rango di leva strategica fondamentale per la creazione di valore e la sostenibilità a lungo termine. La presente analisi, estesa e approfondita, esplora le molteplici dimensioni del rischio moderno, integrando evidenze empiriche, framework normativi avanzati e le più recenti innovazioni tecnologiche.

Le ricerche condotte su campioni di imprese non finanziarie in Italia e nel Regno Unito dimostrano inequivocabilmente che una gestione attiva del rischio, in particolare attraverso strumenti di hedging, riduce la volatilità dei fondi interni. Questo meccanismo non serve solo a proteggere il capitale esistente, ma assicura che l'impresa disponga della liquidità necessaria per cogliere opportunità di investimento strategico, evitando il fenomeno del sottoinvestimento che spesso affligge le aziende nei periodi di contrazione del credito.

Il 2026 segna un punto di svolta, guidato da driver normativi come il Digital Operational Resilience Act (DORA) e le direttive sulla sostenibilità ESG, che impongono una visione olistica e interconnessa del rischio. Le aziende non possono più operare per silos; i rischi cyber, climatici, finanziari e reputazionali sono nodi di una stessa rete complessa. Questo report fornisce una mappa dettagliata per navigare in questo territorio, offrendo strumenti operativi per dirigenti, risk manager e stakeholder.

Fondamenti Teorici ed Economici della Gestione del Rischio

L'Evoluzione del Concetto di Rischio: Da Minaccia a Opportunità

Storicamente, il rischio è stato percepito esclusivamente nella sua accezione negativa (downside risk), ovvero come la probabilità di perdite finanziarie o danni operativi. Tuttavia, la letteratura accademica e la prassi manageriale più avanzata hanno abbracciato una visione duale. Il rischio è intrinseco all'attività d'impresa: senza assunzione di rischio, non vi è rendimento (upside risk).

La teoria economica, in particolare l'ipotesi del sottoinvestimento analizzata da Gay e Nam (1998) e corroborata da evidenze empiriche recenti , suggerisce che la gestione del rischio non debba mirare all'eliminazione dell'incertezza, ma alla sua ottimizzazione. Riducendo la variabilità dei flussi di cassa operativi, le aziende possono garantire una riserva di fondi interni sufficiente a finanziare progetti a valore attuale netto (VAN) positivo, anche quando l'accesso ai mercati dei capitali esterni è costoso o precluso. In questo senso, l'ERM diventa uno strumento di politica finanziaria che riduce i costi di agenzia e le asimmetrie informative.

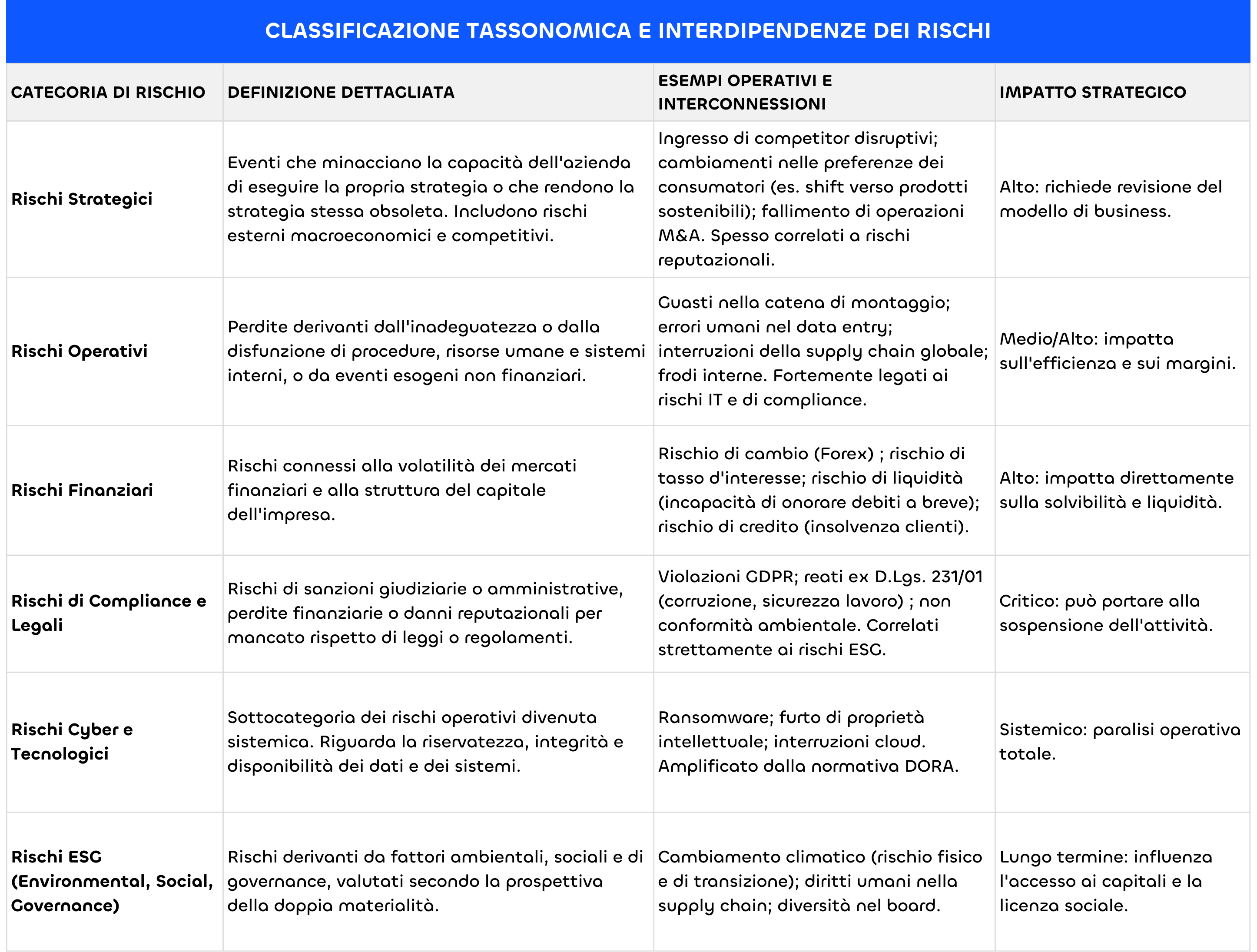

Tassonomia Avanzata dei Rischi Aziendali

Per governare la complessità, è indispensabile adottare una classificazione rigorosa dei rischi. La letteratura e gli standard internazionali (COSO, ISO) convergono su una macro-suddivisione che guida l'architettura dei sistemi di controllo interno.

Questa tassonomia non deve essere intesa come una serie di compartimenti stagni. Come evidenziato nel dibattito sulla gestione integrata, la sfida odierna è comprendere le correlazioni: un rischio climatico (evento fisico, categoria ESG) può causare l'interruzione di uno stabilimento (rischio operativo), che porta a un calo di fatturato e crisi di liquidità (rischio finanziario), innescando potenzialmente azioni legali da parte degli azionisti per cattiva gestione (rischio legale/governance).

Il Framework Normativo e Regolamentare: Italia ed Europa

Il contesto italiano ed europeo si distingue per una densità normativa che funge da potente incentivo all'adozione di sistemi di Risk Management evoluti.

Il D.Lgs. 231/2001 e la Responsabilità Amministrativa degli Enti

In Italia, il D.Lgs. 231/2001 rappresenta la pietra miliare della compliance aziendale. Esso introduce la responsabilità amministrativa dell'ente per reati commessi nel suo interesse o vantaggio da soggetti apicali o sottoposti. L'analisi della giurisprudenza e della dottrina conferma che l'adozione di un Modello di Organizzazione, Gestione e Controllo (MOGC) efficace è l'unica esimente possibile. Il Risk Assessment nell'ambito della 231 non è statico: il catalogo dei "reati presupposto" si è ampliato costantemente, includendo ora reati ambientali, tributari e, recentemente, reati informatici e contro il patrimonio culturale. Questo obbliga le aziende a una mappatura continua dei processi sensibili, elevando la gestione del rischio da pratica volontaria a necessità legale difensiva.

Il Digital Operational Resilience Act (DORA): Una Rivoluzione per il Settore Finanziario

Entrato in vigore nel 2025, il Regolamento UE 2022/2554 (DORA) segna un cambio di paradigma per il settore finanziario e, a cascata, per l'intero ecosistema digitale europeo.

- Obiettivo: DORA mira a uniformare i requisiti di resilienza operativa digitale, superando la frammentazione delle normative nazionali. L'attenzione si sposta dalla sola "sicurezza delle informazioni" alla "resilienza operativa": la capacità di garantire la continuità del servizio anche a fronte di gravi incidenti.

- Gestione del Rischio di Terze Parti (TPRM): Uno degli aspetti più innovativi e onerosi è la gestione del rischio ICT lungo la catena di fornitura. Le istituzioni finanziarie sono ora responsabili della resilienza dei loro fornitori critici (es. Cloud Service Providers). Ciò impone:

- Clausole contrattuali rigide su audit e livelli di servizio.

- Mappatura dettagliata delle dipendenze tecnologiche.

- Obbligo per i fornitori ICT di adeguarsi a standard di sicurezza elevati, pena l'esclusione dal mercato bancario/assicurativo.

- Testing Avanzato: DORA introduce l'obbligo di test periodici di resilienza, inclusi Threat-Led Penetration Testing (TLPT) per le entità significative, simulando attacchi reali per verificare la capacità di risposta.

Normative Settoriali e Standard di Compliance

Oltre al DORA e alla 231, il panorama normativo include:

- Sicurezza sul Lavoro (D.Lgs. 81/08): Impone la valutazione di tutti i rischi per la salute e sicurezza dei lavoratori, con un approccio preventivo che si integra perfettamente con i sistemi di gestione ISO 45001.

- GDPR (Privacy): Richiede una valutazione d'impatto sulla protezione dei dati (DPIA) per i trattamenti a alto rischio, introducendo il concetto di Privacy by Design e by Default che è, nella sua essenza, una forma di risk management preventivo.

- Codice della Crisi d'Impresa: In Italia, la riforma della legge fallimentare ha introdotto l'obbligo per tutte le imprese (anche piccole) di dotarsi di "adeguati assetti organizzativi, amministrativi e contabili" per rilevare tempestivamente segnali di crisi. Questo trasforma il risk management finanziario in un obbligo civilistico (art. 2086 c.c.).

Metodologie e Standard Internazionali: COSO vs ISO 31000

L'adozione di un framework metodologico robusto è essenziale per garantire che la gestione del rischio sia sistematica, ripetibile e comparabile.

ISO 31000: Principi e Linee Guida

Lo standard ISO 31000:2018 fornisce linee guida generiche applicabili a qualsiasi organizzazione, indipendentemente dal settore o dalla dimensione. La sua filosofia si basa sulla creazione e protezione del valore.

- Principi: Il risk management deve essere integrato, strutturato, personalizzato, inclusivo, dinamico e basato sulle migliori informazioni disponibili.

- Processo: Definisce il ciclo di vita del rischio: Comunicazione e consultazione -> Definizione dell'ambito -> Valutazione del rischio (Identificazione, Analisi, Ponderazione) -> Trattamento -> Monitoraggio e riesame.

COSO ERM: Integrating with Strategy and Performance

Il framework COSO ERM (Committee of Sponsoring Organizations of the Treadway Commission), aggiornato nel 2017, è lo standard predominante nelle società quotate, specialmente negli USA e nelle multinazionali.

- Focus: A differenza della ISO, che è più orientata al processo, il COSO pone un'enfasi fortissima sulla Governance e sulla Strategia. Il rischio non è solo "cosa può andare storto", ma è parte integrante del processo decisionale strategico.

- Componenti:

- Governance e Cultura: Definisce il tono all'apice e l'etica aziendale.

- Strategia e Obiettivi: Allinea il rischio alla propensione al rischio (Risk Appetite).

- Performance: Identifica e valuta i rischi che potrebbero inficiare il raggiungimento degli obiettivi.

- Revisione e Monitoraggio: Verifica l'efficacia del sistema nel tempo.

- Informazione e Reporting: Assicura flussi informativi trasparenti.

Confronto e Integrazione dei Framework

Mentre ISO 31000 è spesso preferito per la gestione operativa e per l'integrazione con altri sistemi ISO (Qualità, Ambiente, Sicurezza), il COSO è la scelta d'elezione per il reporting finanziario e la corporate governance di alto livello. Molte aziende italiane adottano un approccio ibrido: utilizzano i principi del COSO per il reporting al CdA e le metodologie ISO per la gestione operativa dei rischi.

Il Processo Operativo di Risk Management: Le 5 Fasi Critiche

Un'efficace gestione del rischio richiede l'esecuzione rigorosa di un processo ciclico. Analizziamo nel dettaglio le fasi operative, arricchite da tecniche avanzate e consigli pratici derivanti dall'esperienza sul campo.

Fase 1: Analisi del Contesto e Mappatura dei Processi (Scope & Context)

Prima di identificare i rischi, è necessario comprendere l'anatomia dell'organizzazione. Questa fase preliminare, spesso sottovalutata, è cruciale.

- Analisi dei Processi: Scomposizione della catena del valore (es. Logistica in entrata -> Operazioni -> Logistica in uscita -> Marketing -> Servizi). Ogni nodo è un potenziale punto di fallimento.

- Stakeholder Analysis: Identificazione delle aspettative di azionisti, clienti, dipendenti, regolatori e comunità locali. I rischi reputazionali nascono spesso dal disallineamento con queste aspettative.

Fase 2: Identificazione dei Rischi (Risk Identification)

L'obiettivo è creare un inventario esaustivo dei rischi (Risk Register). Tecniche raccomandate:

- Brainstorming e Workshop: Sessioni facilitate con team interfunzionali per rompere i "silos" informativi.

- Analisi dei "Near Misses": Esame degli incidenti mancati. Un "quasi incidente" è un segnale di allarme gratuito che, se ignorato, precede spesso un evento catastrofico.

- Interviste Delphi: Consultazione anonima e iterativa di esperti interni ed esterni per far emergere rischi latenti senza la pressione del conformismo di gruppo.

- Checklist Settoriali: Utilizzo di liste basate su standard specifici (es. rischi IT dal framework NIST) per garantire la completezza.

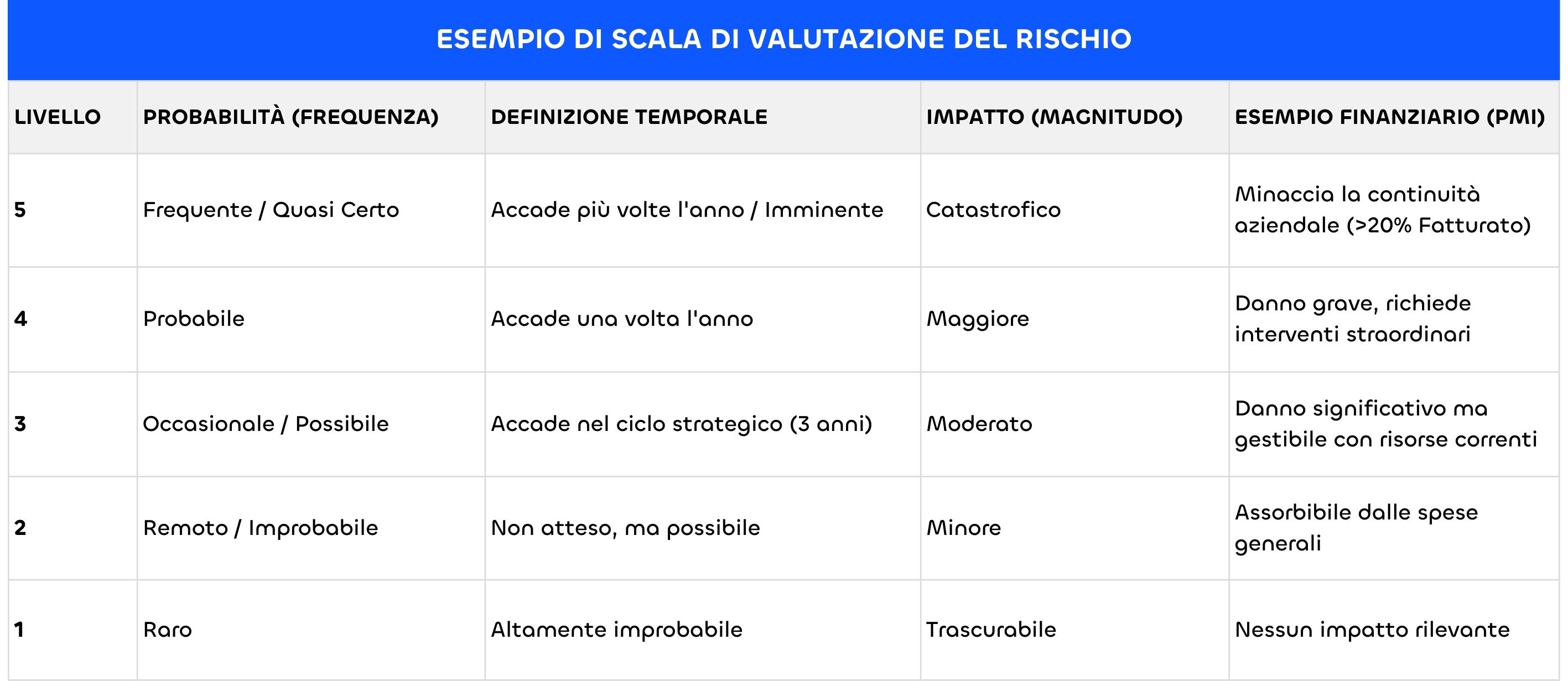

Fase 3: Valutazione e Ponderazione (Risk Assessment)

Una volta identificati, i rischi devono essere misurati per stabilire le priorità d'intervento.

- Valutazione Qualitativa: Utilizzo della matrice Probabilità/Impatto (spesso 5x5). È essenziale definire criteri chiari per le scale (es. "Probabile" = >50% di accade nell'anno; "Impatto Catastrofico" = perdita > 10% dell'EBITDA) per ridurre la soggettività.

- Valutazione Quantitativa: Per i rischi finanziari e assicurabili, si utilizzano modelli statistici.

- Value at Risk (VaR): Massima perdita attesa in un dato orizzonte temporale con un certo livello di confidenza.

- Monte Carlo Simulation: Simulazioni computerizzate che generano migliaia di scenari possibili per valutare la distribuzione di probabilità dei risultati.

Analisi Big Data: L'uso di algoritmi di Machine Learning permette oggi di analizzare enormi dataset non strutturati (es. sentiment sui social media, dati IoT) per quantificare rischi operativi e reputazionali in tempo reale.

Fase 4: Trattamento del Rischio (Risk Treatment)

La decisione su come gestire il rischio dipende dalla propensione al rischio dell'azienda (Risk Appetite) e dal posizionamento nella matrice. Le quattro strategie canoniche sono :

- Mitigazione (Reduction): Interventi per abbassare la probabilità (prevenzione) o l'impatto (protezione). Esempio: installazione di firewall (prevenzione cyber) o sistemi antincendio (protezione fisica).

- Trasferimento (Sharing): Spostare l'onere finanziario su terzi.

- Assicurazione: Per rischi a bassa frequenza ma alto impatto (incendio, RC prodotti).

- Hedging Finanziario: Uso di derivati per bloccare tassi di cambio o prezzi delle materie prime.

- Outsourcing: Affidare processi rischiosi a specialisti (ma attenzione al rischio di terze parti sotto DORA!).

- Evitamento (Avoidance): Eliminare la fonte del rischio. Scelta drastica: uscire da un mercato instabile, dismettere una linea di prodotti pericolosa, non acquisire un'azienda target.

- Accettazione (Retention): Mantenere il rischio.

- Attiva: Creazione di riserve di bilancio per coprire eventuali perdite (auto-assicurazione).

- Passiva: Accettazione consapevole perché il costo della mitigazione supera il danno potenziale (rischio residuo tollerabile).

Fase 5: Monitoraggio e Reporting Continuo

Il rischio è dinamico. Un rischio "verde" oggi può diventare "rosso" domani a causa di cambiamenti normativi o tecnologici.

- Key Risk Indicators (KRI): Metriche predittive che segnalano l'aumento dell'esposizione al rischio (es. aumento del numero di ticket di assistenza tecnica come precursore di un problema di qualità del prodotto; aumento dei tempi medi di incasso come segnale di rischio credito).

- Reporting: Flussi informativi strutturati verso il CdA, il Collegio Sindacale e l'Organismo di Vigilanza 231. Il reporting deve essere chiaro, conciso e orientato all'azione, evidenziando i rischi top e l'efficacia delle azioni di mitigazione.

Innovazione Tecnologica: AI, Big Data e Cyber Risk Exposure Management

L'integrazione delle tecnologie avanzate sta ridefinendo le frontiere del risk management, offrendo strumenti di analisi predittiva precedentemente inimmaginabili, ma introducendo al contempo nuove vulnerabilità.

Big Data Analytics e Intelligenza Artificiale

La convergenza tra Big Data e gestione del rischio finanziario ha generato innovazioni metodologiche significative. Una revisione sistematica della letteratura (2016-2025) evidenzia come le tecniche di Machine Learning (reti neurali, ensemble learning) dimostrino un'accuratezza predittiva superiore rispetto ai modelli statistici tradizionali nella valutazione del rischio di credito, delle frodi e del rischio operativo.

- Applicazioni:

- Rischio di Credito: Analisi di dati alternativi (es. pagamenti utenze, comportamento online) per valutare il merito creditizio di soggetti "thin-file" (con poca storia creditizia).

- Fraud Detection: Riconoscimento di pattern anomali nelle transazioni in tempo reale.

- Rischio Operativo: Analisi predittiva dei guasti macchinari (manutenzione predittiva) tramite sensori IoT.

- Sfide: Nonostante l'efficacia, l'adozione reale è concentrata in grandi hub finanziari (Cina, Europa). Esiste una "black box issue": la difficoltà di spiegare come l'IA è arrivata a una certa conclusione (esplicabilità), che rappresenta un rischio di governance e compliance.

Cyber Risk Exposure Management (CREM)

Con l'evoluzione delle minacce cyber, l'approccio difensivo tradizionale ("bloccare le violazioni") è obsoleto. Il report "Trend 2025 Cyber Risk" introduce il concetto di Cyber Risk Exposure Management (CREM).

- Shift Proattivo: Il focus si sposta dalla reazione alla prevenzione proattiva basata sulla telemetria. Analizzando i dati di attacco del 2024, le aziende possono prevedere i comportamenti degli avversari e prioritizzare le vulnerabilità.

- Cyber Risk Index (CRI): L'utilizzo di un indice quantitativo che sintetizza l'esposizione al rischio dell'organizzazione, basato sulla combinazione di asset critici e punteggi di rischio specifici. Le organizzazioni con un CRI superiore alla media hanno una probabilità statisticamente maggiore di subire attacchi.

- XDR (Extended Detection and Response): Integrazione di dati provenienti da endpoint, reti e cloud per una visibilità totale della superficie di attacco.

ESG e Sostenibilità: La Nuova Frontiera del Rischio

I fattori ESG (Environmental, Social, Governance) sono ormai centrali nelle strategie di ERM. La gestione di questi rischi richiede un cambio di mentalità: dalla conformità alla resilienza strategica.

La Doppia Materialità e i Rischi Climatici

Il principio della doppia materialità (introdotto dalla direttiva europea CSRD) impone alle aziende di considerare due direttrici:

- Inside-Out: L'impatto dell'azienda sull'ambiente e sulla società.

- Outside-In: L'impatto dei cambiamenti climatici e sociali sulla stabilità finanziaria dell'azienda. I rischi climatici si dividono in fisici (danni da eventi estremi come alluvioni, siccità) e di transizione (costi legati a nuove normative, carbon tax, obsolescenza tecnologica). In Italia, il rischio idrogeologico è particolarmente acuto, richiedendo investimenti specifici in mitigazione e adattamento, spesso supportati da fondi pubblici (es. progetti SECAP nei comuni).

Rischi Sociali e di Governance

- Social (S): La gestione della catena di fornitura è critica. Rischi legati al lavoro minorile, alla sicurezza dei lavoratori dei fornitori o all'impatto sulle comunità locali possono causare boicottaggi e danni reputazionali devastanti.

- Governance (G): Include la struttura del CdA, la remunerazione dei manager, l'etica aziendale e la prevenzione della corruzione. Una governance debole è spesso la causa radice di fallimenti nella gestione degli altri rischi (E ed S).

Il Legame con il Credito e la Finanza

Le banche italiane stanno integrando i fattori ESG nei modelli di rating creditizio. Le PMI "sostenibili" beneficiano di un accesso al credito facilitato (+11% rispetto alla media) e di condizioni migliori, mentre le aziende "brown" rischiano il razionamento del credito. Il risk management ESG diventa quindi uno strumento di competitività finanziaria.

Focus Settoriale: PMI, PA e Settore Finanziario

Risk Management nelle PMI Italiane

Le PMI rappresentano il 98% del tessuto imprenditoriale italiano ma spesso mancano di strutture formali di risk management. Tuttavia, i vantaggi dell'adozione sono tangibili:

- Accesso al Credito: Presentarsi in banca con un piano di rischi strutturato riduce l'asimmetria informativa e migliora il rating.

- Gestione del Rischio Commerciale: L'assicurazione del credito è vitale per proteggere i flussi di cassa dai mancati pagamenti, un rischio mortale per le piccole imprese con liquidità limitata.

- Strumenti Semplificati: L'uso di software di Business Financial Management (BFM) accessibili permette anche alle micro-imprese di fare previsioni di cassa e analisi di scenario, democratizzando il risk management.

Pubblica Amministrazione ed Enti Locali

Nei comuni italiani, il risk management è stato storicamente legato alla prevenzione della corruzione (Piani Triennali Anticorruzione). Tuttavia, studi recenti mostrano una scarsa integrazione con il controllo di gestione strategico. Manca spesso una visione unitaria che colleghi i rischi operativi (es. fallimento di un progetto pubblico) con gli obiettivi politici dell'amministrazione. Esempi virtuosi, come i Piani d'Azione per l'Energia Sostenibile (PAESC) di comuni come Trieste, dimostrano come la pianificazione del rischio climatico possa guidare gli investimenti territoriali.

Settore Finanziario e Bancario

Per le banche, la gestione del rischio è il core business. Oltre ai rischi finanziari tradizionali (mercato, credito), l'attenzione è oggi focalizzata sui rischi non finanziari: rischio IT (DORA), rischio condotta, rischio riciclaggio. Le banche piccole, in particolare, stanno affrontando la sfida di integrare Big Data Analytics nei loro processi di controllo per competere con i grandi gruppi e le Fintech.

Strumenti Operativi: Software, Template e Best Practices

Per tradurre la teoria in pratica, le aziende devono dotarsi di strumenti adeguati, scalabili in base alla dimensione aziendale.

Dal Foglio di Calcolo all'ERM Software

- Template Excel: Per start-up e piccole imprese, i modelli gratuiti (Risk Register, Matrici 5x5) sono un punto di partenza valido per mappare i rischi principali e assegnare le responsabilità. Offrono flessibilità e costo zero, ma mancano di funzionalità di collaborazione e audit trail.

- Software ERM Dedicati: Al crescere della complessità, è necessario migrare verso piattaforme specializzate (es. OneTrust, SAP GRC, LogicManager, soluzioni italiane come Cloud Finance). Questi strumenti offrono:

- Automazione: Workflow automatici per la raccolta dati e le approvazioni.

- Integrazione: Collegamento tra rischi, controlli, incidenti e normative (compliance integrata).

- Dashboarding: Visualizzazione in tempo reale dell'esposizione al rischio per il management.

Best Practices per l'Implementazione

- Iniziare dal Vertice: Senza il supporto esplicito del CdA (Tone at the Top), il risk management viene percepito come burocrazia.

- Cultura del Rischio: Formare tutti i dipendenti a riconoscere e segnalare i rischi. Il "fattore umano" è spesso l'anello debole (es. phishing) o la prima linea di difesa.

- Semplicità: Evitare modelli matematici eccessivamente complessi se non supportati da dati di qualità. "Better roughly right than precisely wrong" (Meglio approssimativamente giusto che precisamente sbagliato).

- Revisione Costante: Il registro dei rischi deve essere un documento vivo, aggiornato almeno trimestralmente o ad ogni cambiamento strategico rilevante.

La gestione dei rischi aziendali nel 2026 non è una scelta opzionale, ma un imperativo di sopravvivenza. L'interconnessione globale, l'accelerazione tecnologica e le sfide climatiche hanno reso il contesto operativo intrinsecamente instabile. Tuttavia, le aziende che abbracciano l'ERM non come un costo di compliance, ma come una disciplina strategica, ottengono un vantaggio competitivo misurabile: maggiore stabilità finanziaria, migliore accesso ai capitali — cruciale nell'era di Basilea IV — reputazione più solida e, soprattutto, la resilienza necessaria per prosperare nell'incertezza. Dalle multinazionali alle PMI, la strada è tracciata: integrazione, proattività e cultura del rischio diffusa sono le chiavi per il futuro.