3/6/2026

DIS-COLL 2026: Massimali, Requisiti e Semplificazioni Procedurali INPS

Novità DIS-COLL 2026: i massimali salgono a €1.584,70, come la NASpI: semplificato l'accesso valorizzando i contributi versati oltre l'iscrizione formale alla Gestione Separata. Scopri requisiti, calcolo e modalità di domanda per collaboratori e ricercatori.

Nel 2026, la tutela per i lavoratori non standard in Italia evolve sensibilmente. L'indennità DIS-COLL, pilastro del sostegno al reddito per collaboratori e ricercatori istituito nel 2015, ha visto un aggiornamento dei parametri economici con la Circolare INPS n. 4 del 28 gennaio 2026. Tale provvedimento allinea i massimali a quelli della NASpI, uniformando gli standard di protezione sociale.

Parallelamente, il Messaggio INPS n. 1129 del 31 marzo 2026 ha introdotto una semplificazione procedurale che privilegia il versamento effettivo dei contributi rispetto ai formalismi d'iscrizione, riducendo drasticamente i precedenti motivi di diniego amministrativo.

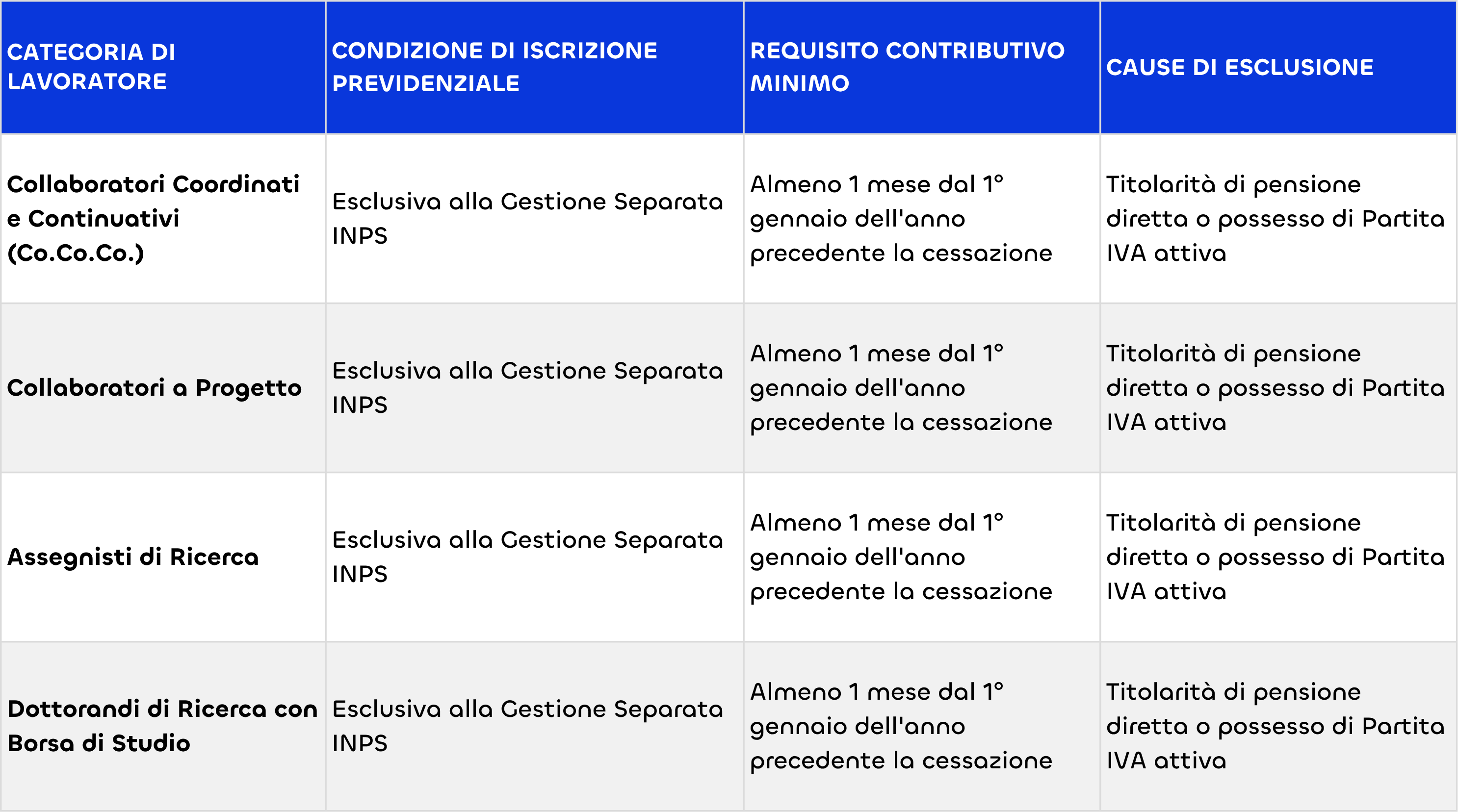

Estensione Soggettiva e Requisiti di Accesso nel 2026

La DIS-COLL 2026 spetta ai professionisti iscritti esclusivamente alla Gestione Separata INPS, privi di pensione diretta o partita IVA attiva. L'accesso richiede lo stato di disoccupazione involontaria e almeno un mese di contribuzione accreditata tra il 1° gennaio dell'anno precedente la cessazione e l'evento stesso.

La seguente tabella sintetizza le categorie ammesse e i criteri di esclusione stabiliti dall'INPS per il 2026.

Determinazione Economica dell'Indennità e Nuovi Massimali

La misura della prestazione è rapportata ai redditi percepiti dal lavoratore nel periodo di riferimento. La retribuzione media mensile si ottiene dividendo la somma dei redditi imponibili previdenziali, relativi all'anno in cui si è verificata la cessazione del rapporto di lavoro e all'anno solare precedente, per il numero di mesi di contribuzione, o frazioni di essi, accreditati nel medesimo arco temporale.

Ai sensi della Circolare INPS n. 4/2026, la soglia di riferimento per il calcolo dell'indennità per l'anno 2026 è stabilita in 1.456,72 euro. L'ammontare mensile della DIS-COLL è determinato applicando le seguenti regole matematiche:

Se la retribuzione media mensile (Rm) è pari o inferiore alla soglia stabilita di 1.456,72 euro, l'indennità è determinata in misura pari al 75% di tale reddito:

I = 0,75 x Rm

Nel caso in cui la retribuzione media mensile sia superiore a 1.456,72 euro, l'indennità viene incrementata di una quota pari al 25% della differenza tra il reddito medio mensile e la soglia stessa:

I = (0,75 x 1456,72) + 0,25 x (Rm - 1456,72)

In ogni caso, l'importo massimo mensile della prestazione non può eccedere il limite invalicabile di 1.584,70 euro per l'anno 2026. Inoltre, alla prestazione non si applica la riduzione del 5,84% prevista dall'articolo 26 della legge n. 41/1986, che incide invece su altri trattamenti di integrazione salariale.

Un ulteriore elemento regolatorio di rilievo riguarda la riduzione progressiva dell'indennità, definita décalage. Per gli eventi di cessazione involontaria avvenuti a partire dal 1° gennaio 2022 per effetto della Legge di Bilancio 2022 (Legge n. 234/2021), la riduzione mensile del 3% si applica a partire dal sesto mese di fruizione (ovvero dal 151° giorno), a differenza della disciplina previgente che ne prevedeva l'applicazione già dal quarto mese. Tale estensione temporale assicura una maggiore stabilità economica durante la fase iniziale di transizione occupazionale.

La tabella sottostante sintetizza i parametri economici vigenti per il 2026, mettendoli a confronto con gli indici di rivalutazione di altre prestazioni di disoccupazione e integrazione salariale gestiti dalla medesima circolare INPS.

Durata della Prestazione e Riconoscimento della Contribuzione Figurativa

La durata della DIS-COLL è proporzionale ai contributi versati dal 1° gennaio dell'anno precedente la cessazione del rapporto, fino a un massimo di 12 mesi. Sono esclusi dal conteggio i periodi che hanno già dato luogo a precedenti erogazioni.

Una novità strutturale è il riconoscimento della contribuzione figurativa per tutto il periodo di percezione del sussidio. Tali contributi, utili alla pensione, sono calcolati sul reddito medio mensile di riferimento, entro un limite di 1,4 volte l'importo massimo dell'indennità.

Un'innovazione strutturale di rilievo introdotta con la stabilizzazione della misura è il riconoscimento della contribuzione figurativa. Durante il periodo di percezione della DIS-COLL, l'INPS provvede all'accredito dei contributi figurativi utili ai fini pensionistici. Tali contributi sono calcolati sulla base del reddito medio mensile di riferimento utilizzato per quantificare la misura della prestazione, entro un limite massimo pari a 1,4 volte l'importo massimo mensile dell'indennità stessa.

Per il 2026, tale limite di valore per la contribuzione figurativa è stabilito in:

Cfig <= 1,4 x 1.584,70 = 2.218,58 euro

Questo meccanismo di tutela previdenziale garantisce che i lavoratori con carriere discontinue o contratti di collaborazione non subiscano penalizzazioni eccessive sulla futura pensione di vecchiaia o anticipata.

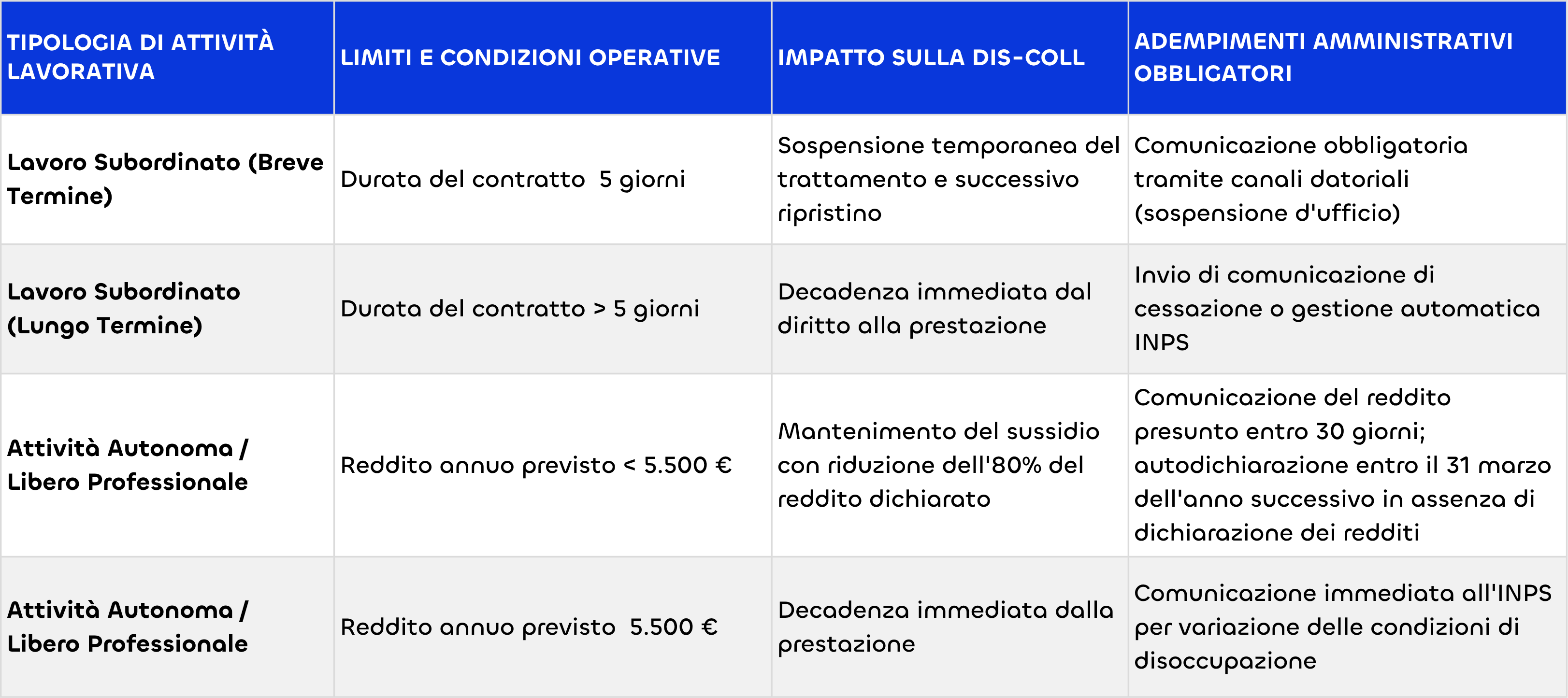

Regole di Compatibilità e Interazione con Nuove Attività Lavorative

La prosecuzione della DIS-COLL in caso di rioccupazione subordinata è vincolata alla durata contrattuale:

- Fino a 5 giorni: sospensione d'ufficio con successivo ripristino della quota residua.

- Oltre 5 giorni: decadenza definitiva dal diritto.

Per il lavoro autonomo o parasubordinato, la compatibilità permane entro i 5.500 euro annui. Il beneficiario deve dichiarare all'INPS il reddito presunto entro 30 giorni; l'indennità sarà ridotta dell'80% di quanto previsto, salvo conguaglio.

Lo schema seguente riassume gli effetti della rioccupazione nel 2026.

La Semplificazione Amministrativa e il Superamento dei Formalismi: Il Messaggio n. 1129/2026

Il Messaggio INPS n. 1129 del 31 marzo 2026 rappresenta una svolta per gli iscritti alla Gestione Separata, risolvendo il problema dei rigetti sistematici delle domande DIS-COLL e ISCRO.

In precedenza, l'assenza di iscrizione anagrafica autonoma causava l'esclusione dai sussidi, nonostante il regolare versamento dei contributi da parte dei committenti (con aliquote del 35,03% o 26,07%). Ora, l'INPS riconosce la prevalenza della sostanza contributiva sul formalismo amministrativo.

Con l'emanazione del Messaggio n. 1129/2026, la Direzione Centrale Ammortizzatori Sociali e la Direzione Centrale Entrate dell'INPS hanno stabilito un principio di preminenza della sostanza contributiva sulla forma amministrativa:

- Diritto sostanziale: l'assenza di iscrizione formale alla Gestione Separata non causa più il rigetto di DIS-COLL o ISCRO se i contributi risultano regolarmente versati.

- Obbligo di regolarizzazione: pur ricevendo il sussidio, il lavoratore deve comunque perfezionare l'iscrizione sul portale INPS per consolidare la propria posizione.

- Requisiti invariati: la semplificazione è solo formale; restano obbligatori i requisiti di disoccupazione, reddito e anzianità contributiva.

Termini e Modalità di Presentazione

La domanda DIS-COLL 2026 va inoltrata telematicamente entro 68 giorni dalla cessazione del lavoro, pena la decadenza del diritto. La decorrenza del sussidio varia in base alla tempestività dell'invio:

- Entro 8 giorni: l'indennità parte dall'ottavo giorno successivo alla cessazione.

- Dopo l'ottavo giorno: il diritto decorre dal giorno successivo alla presentazione.

L'invio può essere effettuato autonomamente tramite SPID/CIE sul portale INPS o tramite patronato per la verifica dei requisiti contributivi.