27/5/2026

Industria 4.0: Guida alle tecnologie agevolabili per PMI

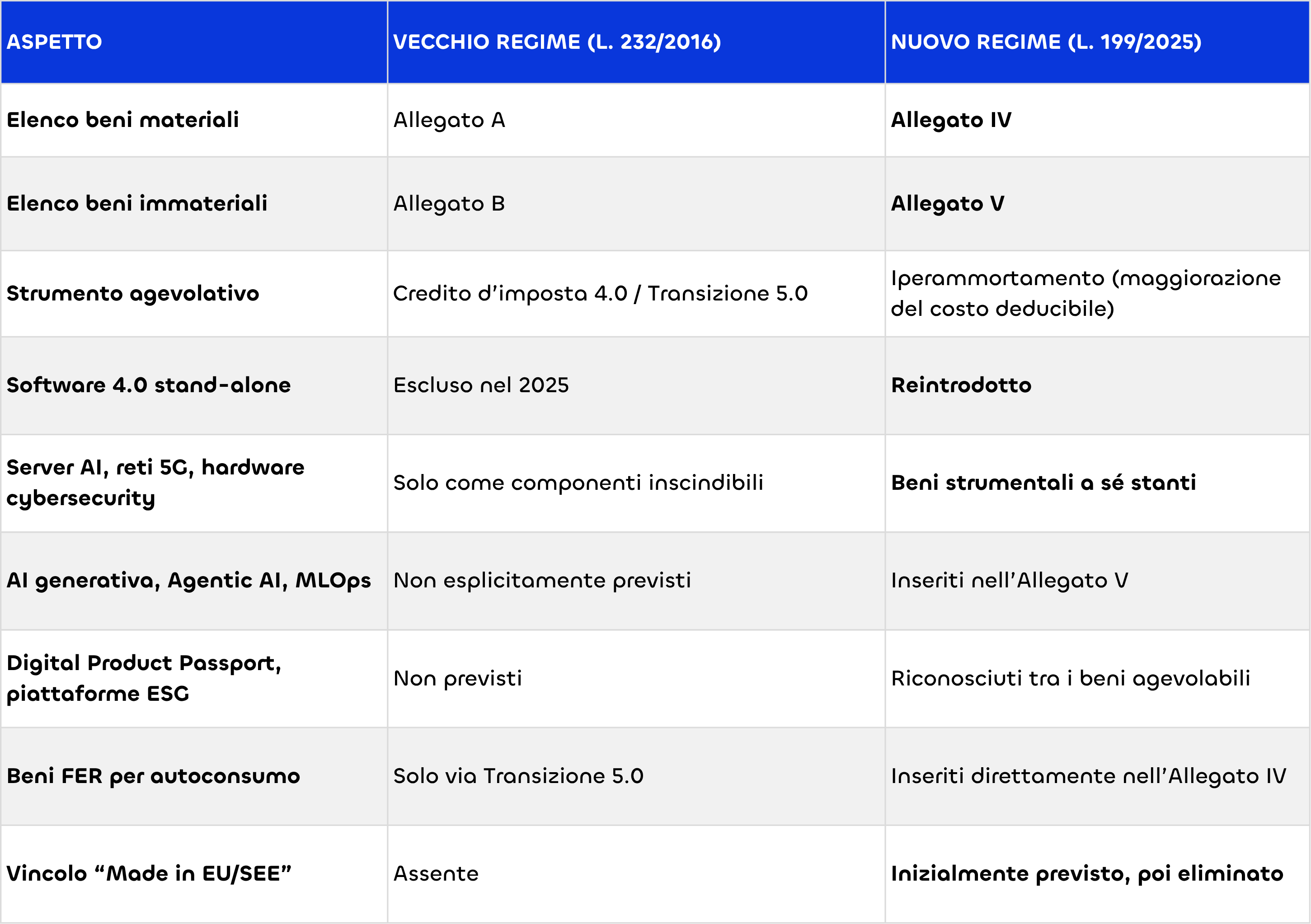

Gli Allegati A e B del Piano Industria 4.0 elencano i beni materiali e immateriali agevolabili, dal 1° gennaio 2026 sono sostituiti dai nuovi Allegati IV e V della Legge di Bilancio 2026. In questa guida trovi cosa contengono, i requisiti tecnici obbligatori e tutte le novità 2026.

Gli Allegati A e B del Piano Industria 4.0, introdotti dalla Legge 11 dicembre 2016, n. 232, hanno definito per quasi un decennio l’elenco delle tecnologie abilitanti necessarie per accedere agli incentivi sugli investimenti in beni strumentali. Con la Legge di Bilancio 2026 (L. 30 dicembre 2025, n. 199) sono stati sostituiti dai nuovi Allegati IV e V, che ampliano e attualizzano il perimetro dei beni agevolabili per il nuovo Iperammortamento 2026–2028. In questa guida trovi tutto quello che serve sapere per capire cosa cambia, quali beni rientrano e come usare correttamente i due allegati nei progetti di investimento della tua impresa.

Cosa sono gli Allegati A e B di Industria 4.0?

Quando si parla di Piano Nazionale Industria 4.0 (poi rinominato Impresa 4.0 e infine Transizione 4.0), gli Allegati A e B sono il “cuore tecnico” della normativa: due elenchi tassativi che indicano, rispettivamente, quali beni materiali e quali beni immateriali possono dare diritto alle agevolazioni fiscali per gli investimenti tecnologici.

Sono stati introdotti dalla Legge 232/2016 (Legge di Bilancio 2017) come parte di un piano organico di politica industriale che, sulla scia del modello tedesco “Industrie 4.0”, puntava a digitalizzare il tessuto produttivo italiano. Negli anni successivi gli allegati sono diventati il riferimento normativo per:

- il Credito d’imposta 4.0 sui beni strumentali nuovi;

- la Nuova Sabatini nella versione “tecnologica”;

- la prima edizione della Transizione 5.0 (2024–2025);

- numerose misure regionali e settoriali che richiedono il rispetto del modello 4.0.

⚠ Attenzione – aggiornamento 2026: dal 1° gennaio 2026 i due Allegati A e B della L. 232/2016 sono stati sostituiti dagli Allegati IV e V della L. 199/2025 (Legge di Bilancio 2026), che reintroducono l’iperammortamento. I vecchi elenchi restano comunque rilevanti per i contratti già prenotati entro il 31 dicembre 2025 e consegnati entro i termini di legge. Ne parliamo nel dettaglio al paragrafo 5.

Allegato A – Beni materiali strumentali

L’Allegato A elenca i beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”. Si tratta di macchinari, impianti e attrezzature il cui funzionamento è controllato da sistemi computerizzati o gestito tramite sensori e azionamenti intelligenti.

Macchinari e impianti produttivi

- macchine utensili per asportazione di materiale;

- macchine utensili a laser, plasma, waterjet, fascio di elettroni, elettroerosione e processi elettrochimici;

- macchine utensili e impianti per la trasformazione di materiali e materie prime;

- macchine per la deformazione plastica di metalli e altri materiali;

- macchine per assemblaggio, giunzione e saldatura;

- macchine per confezionamento e imballaggio;

- macchine di de-produzione e riconfezionamento per il recupero di materiali da scarti industriali e prodotti a fine vita (disassemblaggio, separazione, frantumazione, recupero chimico);

- robot, robot collaborativi (cobot) e sistemi multi-robot;

- macchine per la modifica delle caratteristiche superficiali e la funzionalizzazione delle superfici;

- macchine per la manifattura additiva (stampa 3D industriale);

- AGV, dispositivi di sollevamento e movimentazione automatizzati, sistemi di convogliamento flessibili con riconoscimento dei pezzi (RFID, sistemi di visione);

- magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica.

Sistemi di qualità, monitoraggio e tracciabilità

- sistemi di misura a coordinate e tomografia computerizzata 3D per la verifica dei requisiti micro e macro geometrici di prodotto;

- sistemi di monitoraggio in process per qualificare i processi in modo documentabile;

- macchine di prova materiali e sistemi non distruttivi per il collaudo di prodotti e materie prime;

- dispositivi intelligenti per il test delle polveri metalliche nelle tecnologie additive;

- sistemi intelligenti di marcatura e tracciabilità di lotti e singoli prodotti (es. RFID);

- sistemi di monitoraggio delle condizioni di lavoro (forze, coppia, potenza, usura utensili) interfacciati con i sistemi informativi di fabbrica o cloud;

- strumenti per l’etichettatura e marcatura automatica con collegamento al codice prodotto.

Soluzioni per efficienza energetica, sicurezza ed ergonomia

- filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche e polveri con segnalazione automatica delle anomalie;

- componenti e soluzioni intelligenti per la gestione e il monitoraggio dei consumi energetici e idrici e per la riduzione delle emissioni;

- banchi e postazioni di lavoro ergonomiche con adattamento automatico alle caratteristiche fisiche degli operatori (anche disabili);

- sistemi di sollevamento e traslazione di parti pesanti o ad alta temperatura assistiti in modo intelligente o robotizzato;

- dispositivi wearable, sistemi di comunicazione operatore-impianto, realtà aumentata e virtuale;

- interfacce uomo-macchina (HMI) intelligenti per sicurezza ed efficienza delle lavorazioni.

Allegato B – Beni immateriali

L’Allegato B elenca i beni immateriali ammissibili: software, sistemi, piattaforme e applicazioni che abilitano la digitalizzazione dei processi produttivi e la system integration tra macchine, persone e flussi informativi. È la “parte intelligente” del modello 4.0: senza software adeguati, l’hardware più avanzato non è in grado di esprimere il proprio potenziale.

Software di progettazione, simulazione e gestione del ciclo di vita

- software per progettazione, modellazione 3D, simulazione e prototipazione, anche per materiali non convenzionali o ad alte prestazioni;

- sistemi EDM, PDM, PLM e di Big Data Analytics per l’archiviazione integrata delle informazioni di prodotto;

- software per la (ri)progettazione dei sistemi produttivi e dei flussi di materiali e informazioni;

- software di reverse modeling and engineering per la ricostruzione virtuale di contesti reali.

Software di gestione e controllo della produzione

- sistemi di comunicazione intra-fabbrica, bus di campo / fieldbus, SCADA, MES, CMMS;

- soluzioni IoT industriali e di cloud computing per la gestione integrata di produzione e supply chain;

- software per dispatching delle attività e instradamento dei prodotti;

- software per la gestione della qualità di sistema produttivo e di processo;

- software di monitoraggio delle condizioni di lavoro di macchine e impianti.

Software di analisi dati, AI e visualizzazione

- software di industrial analytics per il trattamento dei big data provenienti dalla sensoristica IoT (Data Analytics, Visualization, Simulation, Forecasting);

- sistemi di artificial intelligence e machine learning per la qualità di processo e l’affidabilità degli impianti;

- software di supporto alle decisioni che interpretano i dati di campo e visualizzano azioni correttive agli operatori in linea;

- software di virtual industrialization per la simulazione di nuovi ambienti produttivi e la riduzione dei tempi di test.

Software per cybersystem, realtà aumentata, energia e sicurezza

- software per la produzione automatizzata e intelligente con capacità cognitiva, autoapprendimento e riconfigurabilità (cybersystem);

- software per l’utilizzo di robot, cobot e macchine intelligenti lungo le linee produttive con focus su sicurezza e manutenzione predittiva;

- software per la gestione della realtà aumentata tramite wearable device;

- software per interfacce uomo-macchina con acquisizione vocale, visuale e tattile;

- software per l’intelligenza degli impianti e l’efficienza energetica, anche con produzione/stoccaggio decentralizzato di energia;

- software di cybersecurity per la protezione di reti, dati, macchine e impianti da attacchi e accessi non autorizzati.

I 5 requisiti tecnici obbligatori e le caratteristiche cyberfisiche

Non basta che un macchinario sia “moderno” per rientrare nell’Allegato A: la normativa richiede che tutte le macchine elencate possiedano cinque requisiti tecnici obbligatori e almeno due tra ulteriori caratteristiche definite “cyberfisiche”. Questo è il passaggio che molti imprenditori sottovalutano e che, in fase di verifica, fa la differenza tra un investimento agevolato e una contestazione.

I 5 requisiti obbligatori

- Controllo CNC o PLC – il funzionamento deve essere governato da un Computer Numerical Control o da un Programmable Logic Controller.

- Interconnessione ai sistemi informatici di fabbrica, con caricamento da remoto di istruzioni o part program.

- Integrazione automatizzata con il sistema logistico della fabbrica, con la rete di fornitura o con altre macchine del ciclo produttivo.

- Interfaccia uomo-macchina semplice e intuitiva.

- Rispetto dei più recenti parametri di sicurezza, salute e igiene del lavoro.

Le caratteristiche cyberfisiche (almeno 2 su 3)

- sistemi di telemanutenzione, telediagnosi o controllo in remoto;

- monitoraggio continuo delle condizioni di lavoro e dei parametri di processo, con adattività alle derive di processo;

- integrazione tra macchina fisica e modello digitale (digital twin) per la simulazione del comportamento durante il processo.

💡 Suggerimento operativo: per dimostrare il possesso dei requisiti è indispensabile la perizia tecnica asseverata (o attestazione di conformità per beni di valore unitario ≤ 300.000 €), accompagnata da analisi dell’interconnessione e da documentazione fotografica e di rete. È una delle ragioni per cui conviene farsi assistere già in fase di scelta del fornitore.

Novità 2026: dagli Allegati A e B agli Allegati IV e V

La Legge di Bilancio 2026 (L. 199/2025) ha riscritto il quadro delle agevolazioni 4.0, sostituendo il credito d’imposta con il nuovo Iperammortamento 2026–2028 e – soprattutto – aggiornando gli elenchi dei beni agevolabili:

In sintesi, il legislatore ha colmato i ritardi normativi accumulati negli ultimi anni rispetto all’evoluzione tecnologica e ha reso il perimetro più ampio e moderno, ma anche più selettivo nei requisiti di interconnessione e tracciabilità.

✅ Cosa significa per la tua impresa: se hai investimenti in corso o pianificati, è fondamentale capire sotto quale regime ricadono. I beni con ordine accettato e acconto ≥ 20% entro il 31 dicembre 2025, consegnati entro i termini di legge, restano agevolati con il vecchio credito d’imposta e i vecchi Allegati A e B. Tutti gli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 ricadono invece nel nuovo Iperammortamento con Allegati IV e V.

Iperammortamento 2026–2028: aliquote e funzionamento

Il nuovo Iperammortamento è una maggiorazione del costo fiscalmente deducibile dei beni inclusi negli Allegati IV e V, calcolata per scaglioni di investimento:

La maggiorazione si applica all’ammortamento fiscale dei beni: in pratica, l’impresa “deduce” un valore superiore a quello effettivamente sostenuto, generando un risparmio d’imposta che può arrivare al 43% del costo agevolato (per le società di capitali con aliquota IRES/IRAP standard).

Periodo agevolabile: investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028, con possibilità di “prenotazione” entro il 30 giugno 2028 e consegna entro fine settembre dello stesso anno.

Requisiti: rimane centrale il vincolo di interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura. La perizia asseverata resta obbligatoria sopra la soglia di 300.000 € per singolo bene.

Transizione 5.0 e integrazione con il nuovo regime

La Transizione 5.0, nata nel 2024 per legare gli investimenti 4.0 a obiettivi di risparmio energetico e autoconsumo da fonti rinnovabili, è stata chiusa nella sua versione originaria con la Legge di Bilancio 2026. Le sue logiche, però, non scompaiono: vengono in parte incorporate nel nuovo iperammortamento attraverso l’inclusione, nell’Allegato IV, dei beni strumentali per l’autoproduzione di energia da fonti rinnovabili e dei sistemi di accumulo.

Per le imprese che avevano un progetto Transizione 5.0 in pipeline, oggi le opzioni sono due:

- Concludere il progetto 5.0 già prenotato entro il 31 dicembre 2025 (con consegna entro i termini), beneficiando del credito d’imposta originario;

- Riconvertire l’investimento nel nuovo iperammortamento 2026–2028, sfruttando le maggiorazioni più generose dello scaglione 180% e l’inclusione diretta dei beni FER.

Indicazione pratica: per scegliere conviene calcolare il risparmio fiscale effettivo tenendo conto di scaglione di costo, redditività attesa e tempi di consegna. Spesso il nuovo iperammortamento è più vantaggioso per investimenti rilevanti e ad alta intensità tecnologica.

Gli errori più frequenti da evitare

Dopo otto anni di consulenza su Industria 4.0, abbiamo individuato sette errori ricorrenti che fanno saltare l’agevolazione o ne riducono il valore:

- Confondere “macchina connessa” con “macchina interconnessa”. Il bene deve scambiare dati in modo bidirezionale con il sistema informativo aziendale tramite protocollo standard, non basta una porta Ethernet o una connessione Wi-Fi.

- Saltare l’analisi preventiva degli Allegati. Capita di acquistare un macchinario “perché tutti dicono che è 4.0” senza verificare requisiti e caratteristiche cyberfisiche.

- Non documentare l’interconnessione. Schemi di rete, IP, log e screenshot del sistema gestionale che riceve i dati sono fondamentali in caso di controllo.

- Trascurare le scadenze di consegna. Tra ordine, acconto, consegna e messa in funzione esistono finestre temporali precise che cambiano lo scaglione di agevolazione applicabile.

- Sottovalutare la perizia asseverata e affidarla all’ultimo momento a un tecnico non specializzato in 4.0.

- Considerare separatamente hardware e software quando l’investimento è in realtà un sistema integrato che può essere agevolato in modo più efficiente.

- Ignorare il nuovo perimetro 2026. Continuare a ragionare su Allegati A e B per investimenti che ricadono ormai negli Allegati IV e V porta a errori di pianificazione fiscale.