31/3/2026

Guida al Calcolo della Dimensione d'Impresa

Determinare la dimensione d'impresa è cruciale per accedere a bandi e agevolazioni, essendo un parametro giuridico rigoroso che definisce l'eleggibilità, specie per le PMI. Vediamo come calcolarla correttamente.

Il calcolo dimensione impresa non è un mero esercizio contabile, bensì un parametro giuridico rigoroso che definisce l'eleggibilità ai bandi pubblici, strutturati specificamente per sostenere il tessuto delle Piccole e Medie Imprese (PMI) e correggere le asimmetrie del mercato del credito. Un inquadramento errato in questa fase può determinare la reiezione delle istanze di finanziamento o, in casi più gravi, la revoca dei contributi già percepiti con conseguenti sanzioni.

Questa analisi tecnica fornisce un quadro esaustivo sui criteri di classificazione dimensionali, integrando le metodologie di aggregazione societaria, il computo della forza lavoro e i recenti aggiornamenti normativi europei che hanno ridefinito il perimetro delle imprese a media capitalizzazione.

Il Quadro Normativo e i Parametri Dimensionali delle PMI

L'architettura comunitaria per la classificazione aziendale si fonda sulla Raccomandazione 2003/361/CE della Commissione Europea, recepita nell'ordinamento italiano tramite il Decreto Ministeriale del 18 aprile 2005. Tale impianto normativo è stato successivamente consolidato dal Regolamento UE n. 651/2014, che vincola la concessione degli aiuti di Stato al rispetto di soglie dimensionali rigide e uniformi in tutta l'Unione.

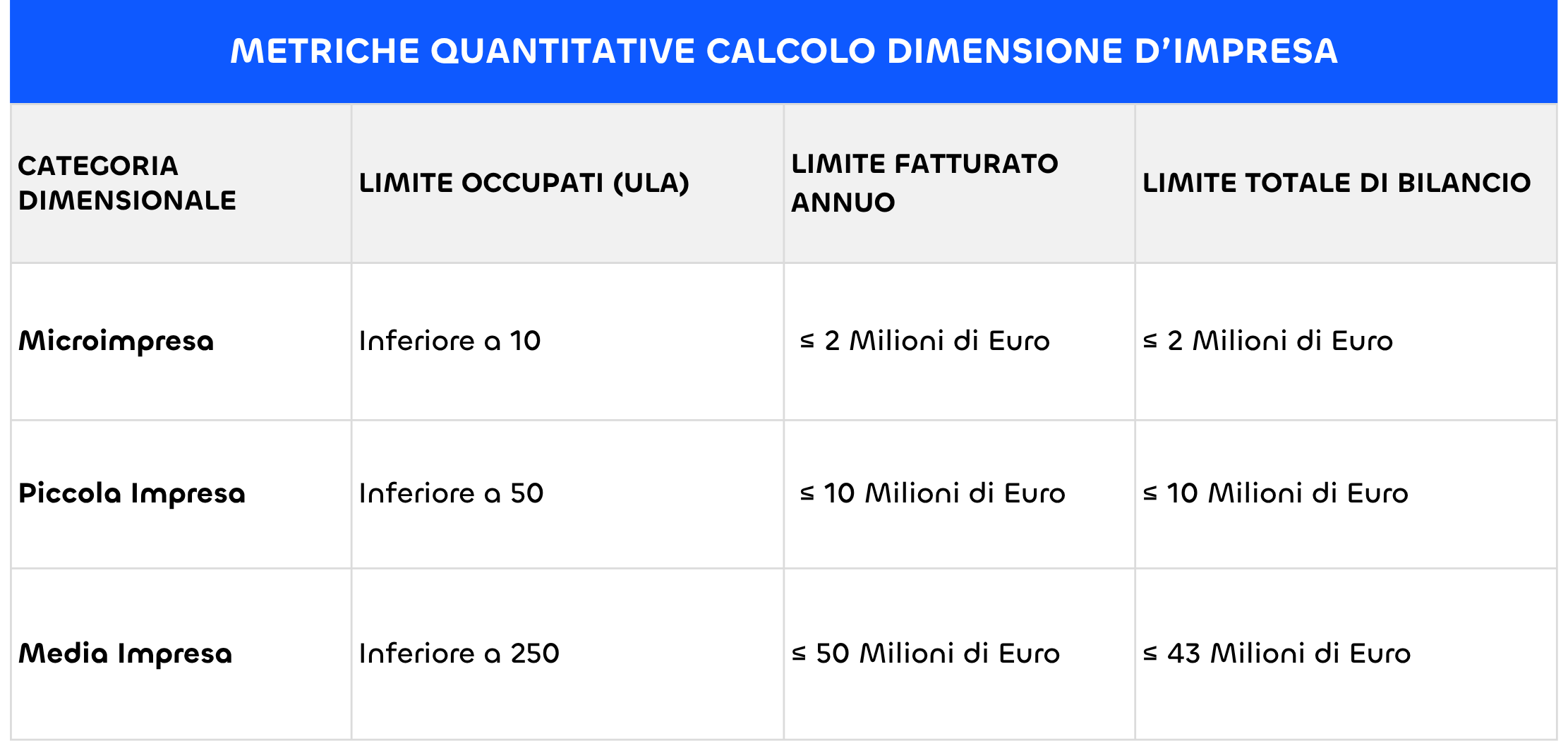

La determinazione della dimensione d'impresa si articola sull'osservazione simultanea di tre indicatori principali riferiti all'ultimo esercizio contabile chiuso ed approvato: il numero di dipendenti espresso in Unità Lavorative Annue (ULA), il fatturato annuo e il totale di bilancio, inteso come il totale dell'attivo patrimoniale. Affinché un'entità sia assegnata a una determinata categoria, è imperativo che rispetti il limite occupazionale e, contestualmente, non superi almeno uno dei due massimali finanziari.

La classificazione ufficiale suddivide l'ecosistema aziendale secondo le seguenti metriche quantitative:

L'applicazione di questi massimali evidenzia la preminenza del criterio occupazionale. Un'organizzazione che supera la soglia dei 250 occupati perde automaticamente lo status di PMI, indipendentemente dall'entità dei propri ricavi o del patrimonio. Al contrario, un'impresa con un organico di quaranta unità lavorative e un fatturato di quindici milioni di euro, ma con un attivo patrimoniale inferiore ai dieci milioni, mantiene la qualifica di Piccola Impresa, avendo soddisfatto il limite ULA e almeno uno dei parametri finanziari previsti per tale categoria.

Metodologia di Calcolo delle Unità Lavorative Annue (ULA)

Il parametro più complesso all'interno del calcolo dimensione impresa è la determinazione del volume della forza lavoro. L'ordinamento non si basa sul semplice conteggio delle risorse umane (headcount), ma adotta l'Unità Lavorativa Annua (ULA) per misurare l'effettiva prestazione lavorativa rapportata al tempo pieno.

Un'unità lavorativa annua corrisponde a un dipendente che ha prestato servizio a tempo pieno e in via continuativa per l'intero arco dei dodici mesi dell'esercizio contabile. Qualsiasi deviazione da questo standard genera un calcolo frazionario. Ad esempio, una risorsa impiegata con un contratto part-time al cinquanta percento per tutto l'anno inciderà per 0,5 ULA, mentre un lavoratore stagionale a tempo pieno attivo per soli sei mesi contribuirà per ulteriori 0,5 ULA. Il calcolo procede su base mensile, convenendo che un'attività lavorativa prestata per oltre quindici giorni solari all'interno di una mensilità venga considerata come un mese intero.

Il perimetro soggettivo del calcolo include i dipendenti a tempo determinato e indeterminato iscritti nel Libro Unico del Lavoro, i proprietari-gestori e i soci che operano stabilmente nell'impresa percependo un compenso. Tuttavia, il legislatore ha introdotto specifiche deroghe per non penalizzare l'inclusione sociale e la genitorialità. Pertanto, il computo delle ULA esclude esplicitamente gli apprendisti, le risorse inserite con contratti di formazione, il personale in cassa integrazione straordinaria e i lavoratori assenti per congedi di maternità o genitoriali.

Relazioni Societarie e Criteri di Aggregazione

La mera analisi dei bilanci della singola entità giuridica si rivela insufficiente qualora l'azienda sia inserita in reti societarie o holding. Per prevenire l'elusione delle soglie attraverso la frammentazione societaria, la disciplina impone di valutare l'intera struttura proprietaria. Le organizzazioni vengono classificate in base al grado di indipendenza, determinando l'eventuale aggregazione dei dati.

Nelle casistiche di imprese associate, i dati relativi al fatturato, al bilancio e alle ULA della società partecipata vengono sommati a quelli della società richiedente in misura strettamente proporzionale alla percentuale posseduta. Qualora sussista un vincolo di collegamento – caratterizzato dal controllo della maggioranza dei diritti di voto o dall'influenza dominante del consiglio di amministrazione – l'integrazione dei parametri è totale.

Il calcolo della dimensione d'impresa deve inoltre considerare le relazioni indirette. Una società collegata trasferisce alla richiedente non solo i propri dati al cento percento, ma anche quelli delle sue eventuali collegate (per intero) e delle sue associate (proporzionalmente). È fondamentale rilevare che il collegamento può verificarsi anche attraverso l'interposizione di persone fisiche che agiscono di concerto, qualora le imprese coinvolte operino nel medesimo mercato rilevante o in settori economici strettamente contigui.

Evoluzioni Normative: Il Disallineamento Contabile del 2024

L'analisi dimensionale necessita di una chiara distinzione tra i criteri validi per le agevolazioni pubbliche e quelli destinati unicamente alla rendicontazione civilistica. Nel 2024, in risposta agli shock inflazionistici, la Commissione Europea ha innalzato le soglie finanziarie della Direttiva Contabile 2013/34/UE di circa il venticinque percento, al fine di sollevare le entità minori da gravosi obblighi di revisione dei bilanci.

Di conseguenza, ai fini prettamente contabili, il limite di fatturato per le microimprese è salito a 900.000 euro e quello delle piccole imprese a 10 milioni di euro in svariati ordinamenti. Tuttavia, questo adeguamento non ha modificato la Raccomandazione 2003/361/CE, che disciplina gli aiuti di Stato. Un'azienda potrebbe risultare civilisticamente una "Piccola Impresa", ma eccedere i limiti storici per i fondi europei, evidenziando l'assoluta necessità di affidarsi ai parametri del Regolamento (UE) 651/2014 per le istruttorie di finanza agevolata.

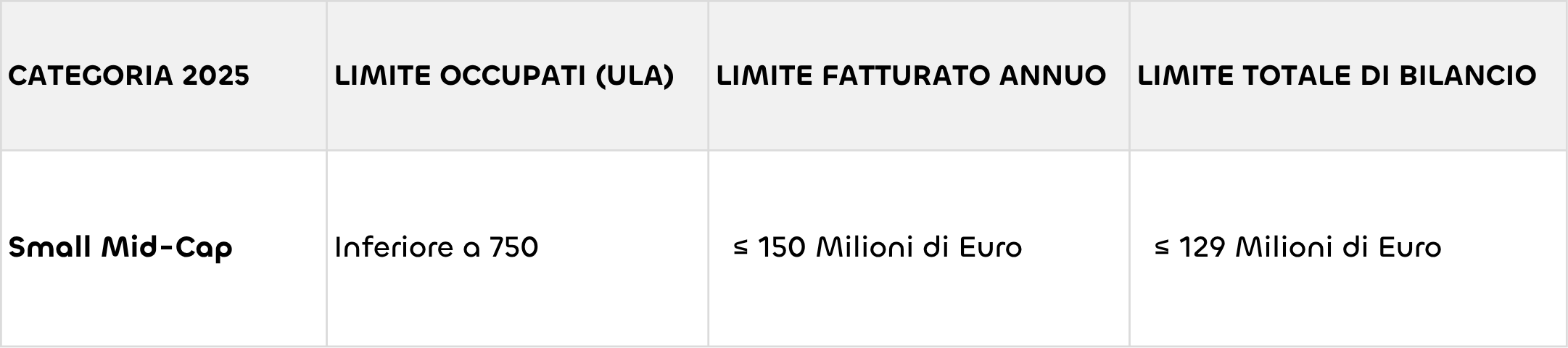

Il Nuovo Orizzonte: Le Imprese a Media Capitalizzazione (Mid-Cap)

L'innovazione legislativa più rilevante in materia di dimensione d'impresa risiede nella recente pubblicazione della Raccomandazione (UE) 2025/1099, entrata in vigore nel maggio 2025. Questo provvedimento ha colmato un vuoto normativo storico, definendo ufficialmente i confini delle Piccole Imprese a Media Capitalizzazione (Small Mid-Cap), realtà industriali che, pur superando i ristretti limiti delle PMI, non presentano la solidità strutturale tipica dei grandi gruppi multinazionali.

Secondo il nuovo quadro regolamentare, un'impresa assume la qualifica di Mid-Cap se non rientra più nei parametri della Raccomandazione 2003/361/CE e se, cumulativamente, mantiene un organico inferiore a 750 effettivi. A livello finanziario, i ricavi annuali non devono oltrepassare i 150 milioni di euro, oppure, in alternativa, l'attivo patrimoniale deve mantenersi al di sotto dei 129 milioni di euro.

L'istituzionalizzazione di questi parametri autorizza gli Stati membri e la Banca Europea per gli Investimenti ad implementare nuovi strumenti finanziari espressamente tarati sulle esigenze di questi "campioni nascosti", favorendo l'esenzione dalle notifiche complesse per gli aiuti di Stato destinati a ricerca, sviluppo e capitalizzazione. La Commissione ha inoltre delineato un regime transitorio che protegge i diritti acquisiti dalle entità precedentemente coinvolte in programmi di finanziamento non standardizzati.

Una gestione oculata e previdente del calcolo della dimensione d'impresa, unita a un monitoraggio costante degli assetti societari e delle metriche ULA, costituisce l'unico metodo scientifico per ottimizzare la compliance aziendale. L'allineamento alle direttive europee garantisce un posizionamento inattaccabile nei confronti degli enti erogatori, massimizzando il ritorno sugli investimenti e garantendo l'accesso continuo alle linee di sostegno pubblico essenziali per la competitività sistemica.