10/2/2026

NASpI 2026: importi in aumento - tutte le novità

NaSpI 2026: l'assegno sale, ma cambiano le regole. Ecco come la nuova Legge di Bilancio rivoluziona criteri e durata del sussidio.

La Nuova Assicurazione Sociale per l'Impiego (NASpI), introdotta originariamente con il decreto legislativo 4 marzo 2015, n. 22 (attuativo del cosiddetto Jobs Act), subisce nel 2026 una doppia evoluzione: da un lato, l'aggiornamento monetario automatico dettato dalle dinamiche inflattive, e dall'altro, una profonda revisione strutturale dei criteri di accesso e durata introdotta dalla Legge di Bilancio 2026 (Legge 199/2025).

Il contesto macroeconomico del 2026, caratterizzato da un'inflazione in via di stabilizzazione ma con un costo della vita strutturalmente più alto rispetto al quinquennio precedente, ha reso necessaria una rivalutazione dei massimali, portando l'importo massimo erogabile alla cifra record di 1.584,70 euro. Tuttavia, questa maggiore generosità monetaria è controbilanciata da una restrizione della platea dei beneficiari, in una chiara logica di workfare che privilegia la stabilità lavorativa rispetto alla frammentazione contrattuale.

Quadro Normativo ed Evoluzione Storica (2015-2026)

Per comprendere appieno la portata delle modifiche del 2026, è necessario collocare la NASpI nel suo percorso evolutivo. Nata per sostituire l'ASpI e la Mini-ASpI, la NASpI è stata concepita come uno strumento universalistico volto a coprire tutti i lavoratori dipendenti (esclusi quelli a tempo indeterminato della PA) che perdono involontariamente l'occupazione.

La Logica Assicurativa vs Assistenziale

La natura della NASpI è intrinsecamente assicurativa: il diritto alla prestazione e la sua misura dipendono dai contributi versati, non dallo stato di bisogno del nucleo familiare (a differenza dell'Assegno di Inclusione). Tuttavia, le riforme del 2026 accentuano questo carattere. L'innalzamento del requisito contributivo minimo a 18 settimane segnala la volontà del legislatore di rafforzare il principio di causalità tra lavoro prestato e tutela ricevuta, penalizzando le carriere eccessivamente discontinue che, in passato, potevano accedere al sussidio con soli tre mesi di contribuzione effettiva.

L'Interazione con la Legge di Bilancio 2026

La Legge 30 dicembre 2025, n. 199 (Legge di Bilancio 2026), ha operato una "manutenzione straordinaria" degli ammortizzatori sociali. Mentre la Circolare INPS n. 4/2026 si limita ad applicare i coefficienti di rivalutazione ISTAT ai valori monetari, è la norma primaria che ha ridisegnato i perimetri di accesso. Questa dicotomia tra aggiornamento amministrativo (INPS) e riforma politica (Parlamento) crea un sistema a doppio binario che richiede un'attenta esegesi per evitare errori applicativi, specialmente nella gestione dei periodi transitori a cavallo tra il 2025 e il 2026.

Il Ruolo dell'Indice ISTAT FOI

L'art. 4, comma 2, del D.Lgs. 22/2015 stabilisce che gli importi di riferimento siano rivalutati annualmente sulla base della variazione dell'indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati (FOI). Per il 2026, tale rivalutazione riflette l'inflazione acquisita nel 2025. È cruciale notare che questo meccanismo protegge il potere d'acquisto del disoccupato solo ex post: l'adeguamento arriva infatti a gennaio dell'anno successivo all'erosione inflattiva, lasciando tecnicamente scoperto l'anno in corso.

Analisi Quantitativa degli Importi 2026

Il cuore operativo della NASpI 2026 risiede nei nuovi valori economici. Questi parametri non influenzano solo l'assegno mensile del lavoratore, ma determinano anche i costi di licenziamento per le aziende (Ticket di licenziamento) e i massimali per la contribuzione figurativa.

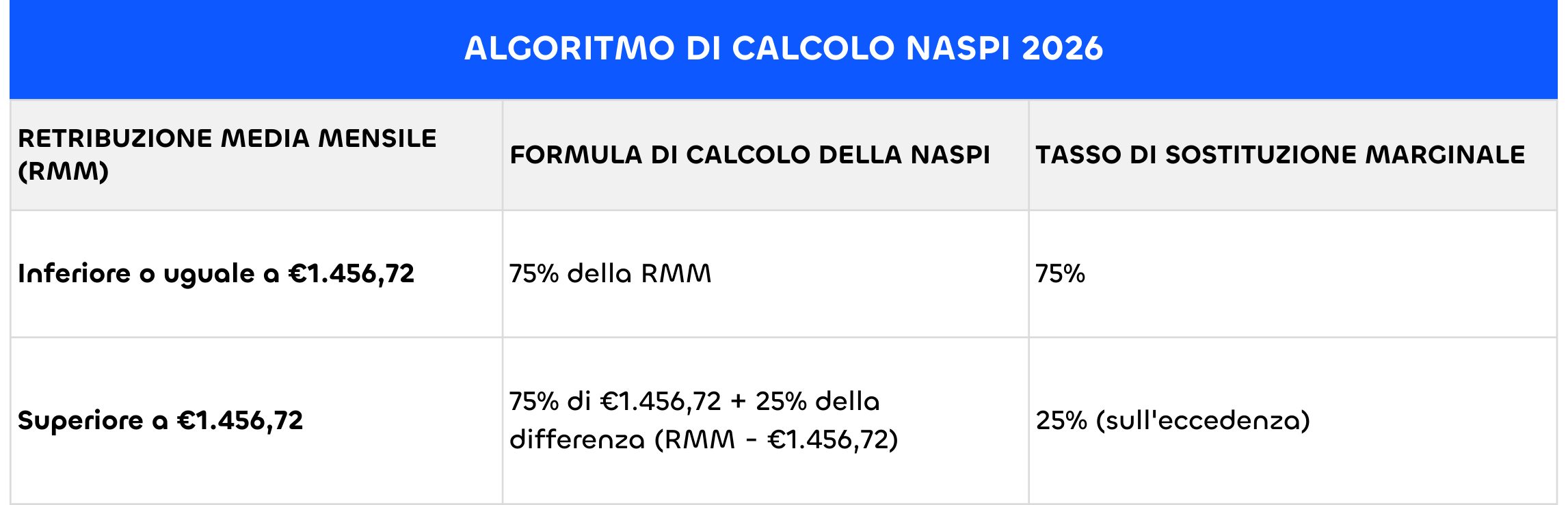

La Soglia di Calcolo: €1.456,72

Il primo parametro fondamentale fissato dalla Circolare INPS n. 4/2026 è la retribuzione di riferimento pari a 1.456,72 euro. Questo valore funge da spartiacque nel calcolo della prestazione.

La formula di calcolo della NASpI si conferma a doppio scaglione, introducendo un elemento di progressività negativa (la percentuale di copertura scende al crescere del reddito):

Analisi di Impatto:

Per un lavoratore con una retribuzione media di 1.400 euro, la NASpI sarà di 1.050 euro (75%). Se la retribuzione sale a 2.500 euro, la NASpI non sarà il 75% di 2.500 (ovvero 1.875 euro), ma si fermerà a 1.353,36 euro. Questo meccanismo implica che i redditi medio-bassi godono di una copertura proporzionalmente più alta rispetto ai redditi medio-alti.

Il Massimale Assoluto: €1.584,70

Indipendentemente dal risultato della formula sopra descritta, l'importo erogato non può mai superare il tetto massimo (o "cap") di 1.584,70 euro lordi mensili.

Calcolo del Punto di Saturazione:

È possibile determinare matematicamente la retribuzione oltre la quale ogni euro aggiuntivo di salario non genera più alcun aumento della NASpI.

Impostando l'equazione:

1.092,54(75% di 1.456,72) + 0.25 x (X - 1.456,72) = 1.584,70

Risolvendo per X, otteniamo una retribuzione mensile di circa 3.425,36 euro.

Ciò significa che per i quadri e i dirigenti (o impiegati ad alto reddito) che guadagnano oltre questa soglia, il tasso di sostituzione effettivo crolla drasticamente sotto il 50%, rendendo la NASpI uno strumento di sostegno al reddito meno efficace per queste categorie rispetto ai lavoratori blue-collar.

Confronto Storico e Potere d'Acquisto

L'aumento del massimale rispetto al 2025 (quando era fissato a 1.550,42 euro) è di circa il 2,2%. Sebbene positivo, questo incremento deve essere letto alla luce dell'inflazione reale del carrello della spesa. Se l'inflazione percepita sui beni di prima necessità supera il 2,2%, il beneficiario NASpI nel 2026 si troverà in condizioni di potere d'acquisto inferiori rispetto al 2025, nonostante l'aumento nominale dell'assegno.

La Riforma Strutturale dei Requisiti di Accesso

La vera novità del 2026 non è nell'importo, ma nell'accesso. La riforma Calderone, recepita nella Legge di Bilancio, ha innalzato l'asticella per l'ingresso nel sistema di protezione, con l'obiettivo dichiarato di contrastare l'abuso dei contratti brevi finalizzati all'ottenimento del sussidio.

Il Nuovo Requisito Contributivo: 18 Settimane

Fino al 31 dicembre 2025, erano sufficienti 13 settimane di contribuzione nei quattro anni precedenti. Dal 1° gennaio 2026, tale requisito sale a 18 settimane.

Implicazioni Operative:

- Lavoratori Stagionali: Nel settore turistico, dove la stagione può durare anche solo 3-4 mesi, il raggiungimento delle 18 settimane (circa 4,5 mesi) diventa critico. Un lavoratore impiegato da giugno a metà settembre (14-15 settimane) si troverebbe ora escluso dalla NASpI, a meno che non abbia accumulato contributi in anni precedenti all'interno del quadriennio.

- Effetto Cumulo: La norma considera il quadriennio mobile. Pertanto, le settimane non devono necessariamente essere consecutive o riferite all'ultimo anno. Tuttavia, il principio del "non computo" dei periodi che hanno già dato luogo a prestazioni precedenti rende il calcolo estremamente delicato. I "contributi vergini" (non utilizzati per precedenti NASpI) diventano merce preziosa.

Il Requisito del Lavoro Effettivo: 45 Giornate

Accanto alle settimane contributive, viene inasprito il requisito delle giornate di lavoro effettivo nei 12 mesi precedenti la disoccupazione, che passa da 30 a 45 giornate.

Questo parametro colpisce in modo chirurgico il lavoro intermittente (job on call) e il part-time verticale ciclico.

- Esempio: Un lavoratore a chiamata che lavora 1 giorno a settimana accumula 52 giornate in un anno. Con il vecchio limite (30 gg), bastavano circa 7 mesi di attività. Con il nuovo limite (45 gg), è necessario lavorare con continuità per quasi tutto l'anno. Se il lavoratore ha periodi di inattività, rischia di scendere sotto soglia.

- Distinzione Settimane/Giornate: Mentre le 18 settimane riguardano l'anzianità assicurativa (copertura contributiva), le 45 giornate riguardano la "presenza" lavorativa recente. È possibile avere 18 settimane di contributi (es. spalmati su 4 anni) ma non avere 45 giornate negli ultimi 12 mesi, venendo così esclusi dalla prestazione.

I Periodi Neutri e la Tutela

Nonostante la stretta, il legislatore ha mantenuto i cosiddetti "periodi neutri" che estendono a ritroso il quadriennio di osservazione. Malattia, infortunio, maternità obbligatoria e CIG a zero ore non vengono conteggiati, permettendo di andare a pescare i contributi utili in periodi antecedenti. Per il 2026, la corretta individuazione dei periodi neutri sarà l'arma principale dei patronati per "salvare" le domande di NASpI a rischio rigetto per carenza del requisito delle 18 settimane.

Durata e Stratificazione Anagrafica: La Nuova Frontiera

Un cambiamento paradigmatico della NASpI 2026 è l'abbandono del criterio di durata puramente contributivo in favore di un sistema ibrido che considera l'età anagrafica del beneficiario. Questa modifica risponde a logiche di active ageing e di incentivo all'occupazione giovanile.

Under 35: Il Tetto dei 18 Mesi

Per i lavoratori di età inferiore ai 35 anni, la durata massima della NASpI è fissata a 18 mesi (circa 78 settimane), anche qualora la storia contributiva (metà delle settimane lavorate nel quadriennio) desse diritto teoricamente a 24 mesi.

- Ratio Legis: Il legislatore presume che un lavoratore under 35 abbia maggiori opportunità di ricollocazione e una maggiore flessibilità. Limitare la durata del sussidio funge da disincentivo alla permanenza prolungata in stato di disoccupazione.

- Criticità: Questa misura potrebbe penalizzare i giovani con carriere precoci e continuative che, perdendo il lavoro, si vedono "tagliata" una parte dei contributi versati che non si traduce in prestazione.

Fascia 35-54 Anni: Il Tetto dei 21 Mesi

Per la coorte centrale della forza lavoro, la durata massima scende a 21 mesi. Si tratta di una riduzione di 3 mesi rispetto al massimale storico di 24 mesi. Questa fascia è considerata a rischio medio di disoccupazione di lunga durata.

Over 55: La Conferma dei 24 Mesi

Solo per i lavoratori che hanno compiuto 55 anni al momento della domanda, la durata massima rimane ancorata ai 24 mesi (104 settimane).

- Funzione di Ponte: Per gli over 55, la NASpI assume spesso una funzione di "scivolo" verso il pensionamento (es. aggancio a Quota 103 o APE Sociale). La tutela rafforzata riconosce oggettive difficoltà di ricollocazione per i lavoratori senior espulsi dai processi produttivi.

Il Meccanismo del Décalage (Riduzione Progressiva)

Il décalage, ovvero la riduzione mensile dell'importo, è lo strumento di moral suasion economica volto a spingere il beneficiario alla ricerca attiva di lavoro. Nel 2026, le regole si diversificano ulteriormente in base all'età.

Regola Generale: -3% dal 6° Mese

Per la generalità dei beneficiari (under 55), a partire dal 1° giorno del 6° mese di fruizione (quindi dal 151° giorno), l'indennità subisce una decurtazione del 3% rispetto al mese precedente. La natura progressiva della riduzione (interesse composto negativo) accelera l'erosione dell'assegno.

- Esempio Pratico:

- Mese 1-5: €1.200,00

- Mese 6: €1.164,00 (-3%)

- Mese 7: €1.129,08 (-3% su €1.164)

- Mese 12: €969,00 circa.

Dopo un anno, il beneficiario ha perso quasi il 20% del valore iniziale dell'assegno.

L'Eccezione Senior: -3% dall'8° Mese

Per i lavoratori che hanno compiuto 55 anni alla data di presentazione della domanda, il taglio del 3% scatta solo dall'8° mese (211° giorno). Questi due mesi di "grazia" (mese 6 e 7 a importo pieno) rappresentano un vantaggio economico tangibile, quantificabile in diverse centinaia di euro complessivi a favore dei lavoratori senior.

Il Costo per le Imprese: Ticket di Licenziamento 2026

La NASpI non è finanziata solo dalla fiscalità generale e dai contributi ordinari (1,61%), ma anche da una tassa specifica sui licenziamenti, nota come "Ticket Licenziamento". L'aumento del massimale NASpI nel 2026 comporta un aumento automatico di questo costo per le aziende.

Calcolo del Ticket

Il costo è pari al 41% del massimale mensile NASpI per ogni 12 mesi di anzianità aziendale del lavoratore licenziato, fino a un massimo di 3 anni (36 mesi).

- Base di calcolo 2026: 41% di €1.584,70 = €649,73 per anno di anzianità.

- Importo Massimo (3 anni): €649,73 x 3 = €1.949,19.

Casistiche e Moltiplicatori

Le aziende devono prestare estrema attenzione alle causali di interruzione del rapporto:

- Licenziamenti Individuali: Si applica l'importo base.

- Licenziamenti Collettivi (senza accordo sindacale): L'importo viene moltiplicato per 3. In questo caso, il costo per singolo lavoratore licenziato può arrivare a quasi 6.000 euro (€1.949,19 x 3).

- Licenziamenti Collettivi (con accordo): Il moltiplicatore è ridotto, ma il costo resta significativo.

Questo aggravio contributivo funge da disincentivo economico al licenziamento, internalizzando parte del costo sociale della disoccupazione nel bilancio aziendale.

Compatibilità, Cumulo e Limiti Reddituali

Una delle domande più frequenti riguarda la possibilità di lavorare mentre si percepisce la NASpI. La normativa 2026 conferma la possibilità di cumulo parziale, ma con rigidi paletti reddituali e obblighi comunicativi.

Lavoro Subordinato: Il Limite di €8.500

Un percettore di NASpI può accettare un nuovo lavoro dipendente (a tempo determinato o parziale) senza perdere il sussidio, a patto che:

- Il reddito annuo presunto non superi gli 8.500 euro (zona no tax area).

- Venga effettuata comunicazione all'INPS entro 30 giorni (Modello NASpI-COM).

- Il datore di lavoro sia diverso da quello che ha licenziato (per evitare il ripescaggio fraudolento).

Meccanismo di Riduzione:

L'INPS non sospende la NASpI, ma la riduce di un importo pari all'80% del reddito previsto.

- Esempio: NASpI di €1.000/mese. Nuovo lavoro da €500/mese.

- Riduzione: 80% di €500 = €400.

- Nuova NASpI erogata: €1.000 - €400 = €600.

- Totale entrate lavoratore: €600 (NASpI) + €500 (Stipendio) = €1.100.

Il lavoratore ha sempre convenienza a lavorare, poiché il reddito totale aumenta.

Lavoro Autonomo: Il Limite di €5.500

Per il lavoro autonomo occasionale o professionale, il limite di reddito è fissato a 5.500 euro annui. Anche qui si applica la riduzione dell'80%. Superata questa soglia, la NASpI decade interamente.

NASpI Anticipata: La Nuova Erogazione 70/30

Chi intende avviare un'attività imprenditoriale può richiedere la liquidazione anticipata dell'intera NASpI residua. La Legge di Bilancio 2026 ha riformato l'erogazione per contrastare le "partite IVA apri-e-chiudi":

- Prima Tranche (70%): Erogata all'accoglimento della domanda.

Seconda Tranche (30%): Erogata dopo un periodo di monitoraggio (verifica dell'effettiva operatività dell'impresa).Questa modifica introduce un rischio di liquidità per il neo-imprenditore, che non può più contare sul 100% del capitale fin dal giorno zero.

Adempimenti Burocratici e Scadenze 2026

La gestione della NASpI richiede precisione chirurgica nelle scadenze. Il mancato rispetto dei termini comporta la decadenza irreversibile dal diritto.

Termine di Presentazione: 68 Giorni

La domanda va presentata telematicamente entro 68 giorni dalla cessazione del rapporto.

- Finestra di Decorrenza: Se presentata entro 8 giorni, la NASpI parte dall'8° giorno. Se presentata dopo, parte dal giorno successivo alla domanda. Ogni giorno di ritardo oltre l'ottavo è un giorno di sussidio perso per sempre.

La Scadenza del 31 Gennaio (NASpI-COM)

Tutti i beneficiari che al 1° gennaio 2026 si trovano in godimento della NASpI e che hanno dichiarato redditi da lavoro (autonomo o subordinato) per l'anno 2025, o che proseguono attività lavorative nel 2026, devono obbligatoriamente inviare il modello NASpI-COM entro il 31 gennaio 2026. La mancata comunicazione comporta la sospensione immediata dei pagamenti fino a regolarizzazione.

Patto di Servizio e Condizionalità

Il rafforzamento delle politiche attive (Programma GOL) prevede che il percettore di NASpI debba sottoscrivere il Patto di Servizio Personalizzato presso il Centro per l'Impiego. Le nuove regole 2026 prevedono sanzioni più rapide (decurtazione mensilità o decadenza) in caso di mancata presentazione alle convocazioni o rifiuto di offerte di lavoro congrue.

Analisi Fiscale e Pensionistica

Spesso trascurata, la dimensione fiscale e contributiva della NASpI impatta significativamente sul "netto" percepito e sul futuro pensionistico.

Trattamento IRPEF

La NASpI è reddito imponibile. L'INPS agisce come sostituto d'imposta applicando le ritenute IRPEF. Con le nuove aliquote 2026 (23% fino a 28k, 33% da 28k a 50k, 43% oltre 50k), il beneficiario potrebbe trovarsi a fine anno con un conguaglio fiscale a debito se possiede altri redditi, poiché l'INPS applica le ritenute "come se" la NASpI fosse l'unico reddito, salvo diversa indicazione.

Contribuzione Figurativa

Durante il periodo di NASpI, l'INPS accredita i contributi figurativi utili sia per il diritto che per la misura della pensione. Tuttavia, vi è un tetto alla contribuzione figurativa. Per il 2026, l'accredito non può superare il valore rapportato al massimale mensile di €1.584,70.

- Implicazione: Un manager che guadagnava €4.000 al mese vedrà i suoi contributi pensionistici crollare a una base imponibile di €1.584 per tutta la durata della disoccupazione, creando un "buco" nel montante contributivo che impatterà negativamente sull'assegno pensionistico futuro.

La NASpI 2026 si configura come uno strumento maturo ma selettivo. L'importo massimo di 1.584,70 euro garantisce una protezione adeguata contro l'inflazione per i redditi medi, ma il sistema diventa meno generoso per i redditi alti (a causa del tetto) e più difficile da raggiungere per i lavoratori precari (a causa dei requisiti di 18 settimane e 45 giorni).

La segmentazione per età introduce un principio di equità intergenerazionale discutibile ma pragmatico: spingere i giovani a rientrare velocemente nel mercato e proteggere gli anziani dall'esclusione sociale.

Punti Chiave per i Professionisti:

- Verificare maniacalmente i requisiti: Prima di dare per scontato il diritto alla NASpI, controllare le 18 settimane nel quadriennio e, soprattutto, i 45 giorni di lavoro effettivo negli ultimi 12 mesi.

- Pianificare il Décalage: Avvisare i clienti della riduzione dal 6° mese per evitare shock finanziari.

- Gestire il Cumulo: Utilizzare le soglie di €8.500/€5.500 per integrare il reddito senza perdere il sussidio.

- Monitorare il Ticket: Per le aziende, includere l'aumento del Ticket (€1.949 max) nei budget di ristrutturazione del personale.

L'assetto del 2026 richiede quindi non solo una conoscenza delle cifre, ma una capacità di navigazione strategica tra norme fiscali, previdenziali e politiche attive del lavoro.