17/3/2026

Modello Organizzativo 231 (MOG): cos’è e perché adottarlo?

Il MOG 231 è uno strumento legale essenziale per contrastare il malaffare societario ed esentare l'organizzazione dalle severe sanzioni previste. Vediamo come implementare efficacemente il Modello 231.

Il D.Lgs. 231/2001 ha segnato un'evoluzione nel diritto italiano, introducendo la responsabilità "amministrativa" (ma di fatto penale) per gli enti, superando il principio tradizionale. Questa normativa, nata per contrastare il malaffare societario e conformarsi agli standard internazionali, prevede sanzioni per reati commessi nell'interesse dell'ente. Il Modello di Organizzazione, Gestione e Controllo (MOG), pur non essendo obbligatorio, è l'unico strumento strategico e legale che può esentare l'ente dalle gravi conseguenze sanzionatorie.

Le Basi della Normativa

Il Decreto 231 (2001) nasce da esigenze sovranazionali (Conv. Bruxelles 1995, OCSE 1997) per superare il principio societas delinquere non potest. Prima, solo le persone fisiche rispondevano penalmente, ma l'inefficacia di questa sanzione individuale contro illeciti aziendali sistemici ha portato all'introduzione della responsabilità diretta dell'ente. Questa si configura come "colpa d'organizzazione": l'ente risponde per non aver implementato sistemi di controllo interni e presidi idonei a prevenire il reato, che non è quindi visto come evento isolato.

Natura Giuridica e Ambito di Applicazione

La responsabilità 231, pur definita "amministrativa", è un sistema "ibrido" (o di tertium genus), con rinvio al codice di procedura penale e competenza del giudice penale. Ciò assicura all'ente le tutele processuali dell'imputato, ma le sanzioni colpiscono patrimonio e attività economica.

L'applicazione è vasta, includendo enti con personalità giuridica, società (capitali, cooperative), associazioni (anche senza personalità) ed enti pubblici economici. Esclusi: Stato, enti pubblici territoriali/non economici e quelli con funzioni costituzionali. Recentemente, la giurisprudenza estende il decreto alle società straniere operanti in Italia per illeciti commessi sul territorio nazionale.

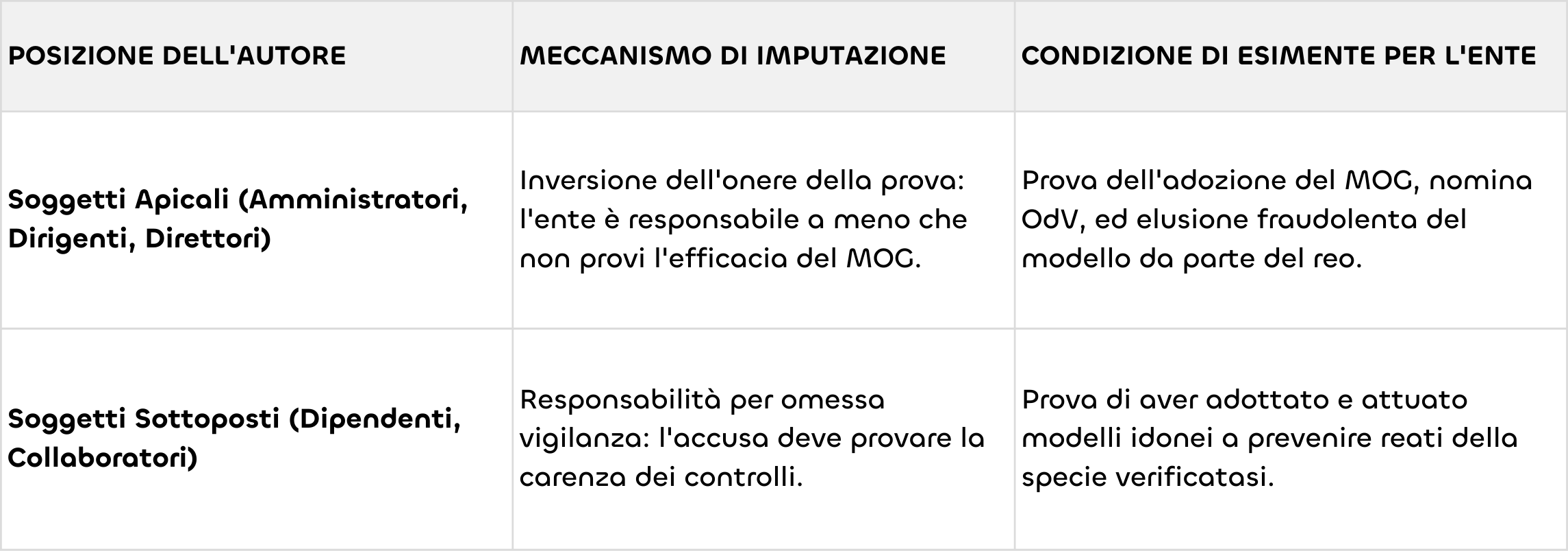

I Criteri di Imputazione Oggettiva e Soggettiva

Affinché l'ente possa essere chiamato a rispondere di un reato, devono sussistere congiuntamente criteri di imputazione oggettiva e soggettiva. Sotto il profilo oggettivo, il reato deve essere commesso da un soggetto appartenente all'organizzazione nell'interesse o a vantaggio dell'ente. L'interesse riflette la finalità della condotta al momento della sua esecuzione, mentre il vantaggio rappresenta l'utilità effettivamente conseguita dall'ente ex post, anche se l'autore non mirava direttamente a tale beneficio. Se l'autore del reato ha agito nell'interesse esclusivo proprio o di terzi, la responsabilità dell'ente è esclusa.

Sotto il profilo soggettivo, la responsabilità varia a seconda della posizione gerarchica dell'autore del reato:

Il Catalogo dei Reati Presupposto

Il sistema 231 opera secondo il principio di tassatività: l'ente risponde solo per le fattispecie di reato espressamente indicate dal legislatore all'interno del decreto o in leggi speciali. Questo catalogo, inizialmente circoscritto a reati di corruzione e concussione, è stato oggetto di innumerevoli integrazioni che ne hanno esteso l'efficacia a quasi ogni settore dell'attività d'impresa.

Evoluzione Storica e Macro-Categorie

Il catalogo dei reati MOG 231 si è ampliato per includere nuove minacce. Un impatto significativo si è avuto nel 2007 con l'introduzione dei reati colposi di salute e sicurezza sul lavoro (omicidio e lesioni gravi), coinvolgendo il patrimonio societario. Successivamente, sono stati aggiunti reati ambientali, informatici, ricettazione, riciclaggio, e, più di recente, reati tributari e agroalimentari.

L'Impatto delle Riforme 2024-2025: Legge Nordio e Direttive UE

Il 2024 (Legge Nordio) ha abrogato l'abuso d'ufficio e ristretto il traffico di influenze illecite a sole relazioni "esistenti", non più solo millantate, imponendo alle aziende di rivedere i protocolli con consulenti. Parallelamente, il D.Lgs. 211/2025 ha introdotto la responsabilità 231 per la violazione delle sanzioni UE (es. elusione congelamenti), stabilendo per la prima volta sanzioni pecuniarie calcolate in percentuale sul fatturato globale dell'ente per queste specifiche fattispecie, discostandosi dal metodo per quote.

Il Modello di Organizzazione, Gestione e Controllo come Strumento Strategico

Il MOG 231 non deve essere considerato un documento statico o un mero "adempimento formale", ma un sistema vivente di governance che deve riflettere l'identità e l'operatività reale dell'impresa. La giurisprudenza ha più volte ribadito che i modelli standardizzati o "copiati" sono privi di qualsiasi efficacia esimente in sede di giudizio. Per essere considerato "idoneo", il modello deve essere costruito su misura (tailor-made), aggiornato costantemente e supportato da una reale volontà del vertice aziendale.

Il Percorso di Implementazione: Analisi, Mappatura e Protocolli

La costruzione di un modello efficace segue un iter metodologico rigoroso che può essere sintetizzato in fasi operative distinte:

- Mappatura delle Aree Sensibili (Risk Assessment): Si tratta dell'identificazione di tutti i processi aziendali in cui è teoricamente possibile la commissione di uno dei reati presupposto. Questa fase richiede interviste con i responsabili di funzione e l'esame della documentazione interna.

- Analisi dei Rischi Potenziali (Gap Analysis): Una volta identificate le aree, si valuta l'adeguatezza dei controlli già esistenti. Il "gap" rappresenta la distanza tra i presidi attuali e gli standard richiesti per una prevenzione efficace.

- Definizione dei Protocolli di Controllo: Per ogni attività a rischio vengono stabiliti protocolli comportamentali e procedurali. Questi devono basarsi su principi cardine quali la separazione delle funzioni (chi autorizza non deve essere chi esegue e chi controlla), la tracciabilità delle operazioni e la trasparenza decisionale.

- Codice Etico e Sistema Disciplinare: Il Codice Etico definisce i valori e i doveri morali dell'impresa, fungendo da "costituzione" aziendale. Il sistema disciplinare è invece il braccio armato del MOG: deve prevedere sanzioni applicabili in caso di violazione delle procedure, garantendo l'effettività del modello indipendentemente dall'esito di un eventuale processo penale.

Il Ruolo Centrale dell'Organismo di Vigilanza (OdV)

L'adozione del MOG richiede la nomina di un Organismo di Vigilanza (OdV), con poteri autonomi di controllo sul funzionamento e l'osservanza del modello. L'OdV deve essere indipendente e autonomo, con membri privi di ruoli operativi per evitare conflitti di interesse. Svolge monitoraggio continuo, analizza i flussi informativi dalle aree a rischio e propone aggiornamenti al CdA. Può essere monocratico o collegiale, spesso con professionisti esterni per terzietà e competenze legali, di audit o contabili.

Il Sistema Sanzionatorio

Le sanzioni previste dal Decreto 231 sono caratterizzate da un elevato grado di afflittività, mirate a colpire il profitto illecito e a disincentivare la colpa d'organizzazione.

Le Sanzioni Pecuniarie e il Sistema delle Quote

La sanzione pecuniaria viene applicata sempre in caso di condanna dell'ente. Il calcolo avviene tramite un sistema bifasico basato sulle "quote". Il giudice determina innanzitutto il numero di quote (da un minimo di 100 a un massimo di 1000) in base alla gravità del reato, al grado di responsabilità dell'ente e all'attività svolta per eliminare o attenuare le conseguenze del fatto. In seconda battuta, viene stabilito l'importo monetario della singola quota (da € 258,23 a € 1.549,37) in base alle condizioni economiche e patrimoniali della società.

Sanzione = N. Quote X Valore Quota

Questo sistema garantisce che la sanzione sia proporzionata: una grande multinazionale pagherà quote di valore massimo, mentre per una piccola impresa il giudice si orienterà verso il minimo edittale per non comprometterne la sopravvivenza.

Le Sanzioni Interdittive e la Confisca

Le sanzioni interdittive (da tre mesi a due anni, o definitive per eccezionale gravità) sono le più gravi perché possono bloccare l'attività d'impresa. Includono:

- interdizione dall'attività,

- sospensione/revoca di licenze,

- divieto di contrattare con la Pubblica Amministrazione

- esclusione da finanziamenti.

È sempre prevista anche la confisca obbligatoria del prezzo o del profitto del reato, inteso come vantaggio economico netto derivante dall'illecito.

L'Integrazione con il Sistema Whistleblowing (D.Lgs. 24/2023)

Un'evoluzione cruciale nel campo della compliance è rappresentata dall'integrazione della disciplina sul Whistleblowing. Il D.Lgs. 24/2023 ha imposto a tutte le aziende con più di 50 dipendenti (e a quelle con MOG anche sotto tale soglia) l'obbligo di istituire canali di segnalazione sicuri per denunciare illeciti o violazioni del modello organizzativo.

Requisiti Operativi e Protezione del Segnalante

I canali di segnalazione devono garantire la massima riservatezza (identità e contenuto). Le aziende devono usare piattaforme criptate e procedure chiare. Sono vietate ritorsioni contro il whistleblower (pena sanzioni ANAC e inefficacia del MOG). Organizzativamente, la gestione delle segnalazioni può essere affidata all'OdV o a una funzione specifica (es. Internal Audit), ma l'OdV deve ricevere flussi informativi per monitorare il sistema di controllo.

Sanzioni UE e Calcolo sul Fatturato (D.Lgs. 211/2025)

Il recente recepimento della Direttiva (UE) 2024/1226 ha introdotto nel sistema 231 una metamorfosi senza precedenti attraverso il D.Lgs. 211/2025. Per la prima volta, la responsabilità dell'ente viene estesa alle violazioni delle misure restrittive internazionali, con un regime sanzionatorio che rompe la tradizione delle quote.

Per i reati legati all'elusione delle sanzioni UE, la sanzione pecuniaria è ora determinata in percentuale sul fatturato globale dell'ente riferito all'esercizio precedente la commissione dell'illecito. La percentuale può variare dallo 0,1% fino al 5% del fatturato totale annuo, con tetti massimi che per i grandi gruppi industriali possono raggiungere i 40 milioni di euro.

Questa innovazione allinea l'Italia ai modelli sanzionatori europei tipici del diritto della concorrenza, aumentando enormemente il rischio economico per le imprese coinvolte in operazioni internazionali a rischio.

Strategie Territoriali e Incentivi

L'adozione del MOG 231 non è solo una forma di difesa legale, ma un fattore di competitività economica, specialmente per le imprese che operano in territori ad alta densità produttiva come il Veneto.

Il Supporto delle Camere di Commercio e delle Associazioni

Nella provincia di Padova, enti come la Camera di Commercio e associazioni come Confapi e Confindustria promuovono attivamente la cultura della legalità attraverso bandi di finanziamento. I bandi per la "doppia transizione digitale ed ecologica" (Voucher i4.0) prevedono spesso contributi a fondo perduto fino al 50% delle spese sostenute per consulenze organizzative e formative. Inoltre, è frequente la previsione di premialità economiche aggiuntive (es. +100 euro) per le imprese che dimostrano di possedere il rating di legalità.

Il Rating di Legalità come Leva Competitiva

Il Rating di Legalità, rilasciato dall'AGCM, è un indicatore del comportamento etico dell'impresa che assume rilievo fondamentale in tre ambiti:

- Accesso al Credito Bancario: Gli istituti di credito sono obbligati a tener conto del rating per ridurre i costi e i tempi di istruttoria per la concessione di finanziamenti.

- Appalti Pubblici: Il Codice dei Contratti Pubblici prevede riduzioni delle garanzie fideiussorie (fino al 30%) e criteri premiali nelle graduatorie di gara per le imprese con rating elevato.

- Reputazione e Marketing: Ottenere le "stellette" della legalità migliora l'immagine aziendale verso fornitori, partner internazionali e stakeholder, certificando l'impresa come soggetto affidabile e conforme alle normative.

Un MOG 231 aggiornato ed effettivamente operante è uno dei requisiti premiali principali per incrementare il punteggio del rating, trasformando un onere di compliance in un vantaggio tangibile sul mercato.

Il Modello di Organizzazione, Gestione e Controllo ex D.Lgs. 231/2001 si è evoluto in venticinque anni da esperimento legislativo a pilastro portante della governance aziendale moderna. La tendenza normativa attuale mostra un orientamento verso una compliance sempre più integrata, dove la responsabilità dell'ente si fonde con i criteri ESG (Environmental, Social, Governance), la protezione dei dati personali e l'etica algoritmica nell'uso dell'Intelligenza Artificiale.

L'immobilismo è il rischio aziendale maggiore. Le riforme 2024-2025 aumentano drasticamente le sanzioni legate al fatturato. Pertanto, il MOG 231 è essenziale non solo per la prudenza, ma per la continuità aziendale, la solidità finanziaria e la reputazione in un mercato globale esigente.